A、0.2

B、0.37

C、0.38

D、0.42

答案:B

解析:解析:普通股加权平均数=10000+10000×10%+4500×7/12一1500×1/12=13500(万股)基本每股收益=5000/13500=0.37(元)。

A、0.2

B、0.37

C、0.38

D、0.42

答案:B

解析:解析:普通股加权平均数=10000+10000×10%+4500×7/12一1500×1/12=13500(万股)基本每股收益=5000/13500=0.37(元)。

A. 10

B. 6

C. 3

D. 2

解析:解析:应收账款的机会成本=10%×60%×30×(600/360)=3(万元)。

A. 正确

B. 错误

解析:解析:只有实施赊销政策所增加的收益超过所增加的成本费用时,才应当实施赊销。

A. 变动成本可以分为酌量性变动成本和约束性变动成本

B. 如果不生产,酌量性变动成本为0

C. 按照销售收入的一定比例支付的销售佣金属于酌量性变动成本

D. 酌量性变动成本的特点是其单位变动成本的发生额可由企业最高管理层决定

解析:解析:如果不生产,技术性变动成本便为0。

A. 0.05

B. 0.1

C. 0.15

D. 0.2

解析:解析:根据经营杠杆的计算公式知道,DoL=(△EBIT/EBIT)/(△Q/Q),则有2=10%/(△Q/Q),则△Q/Q=10%/2=5%。

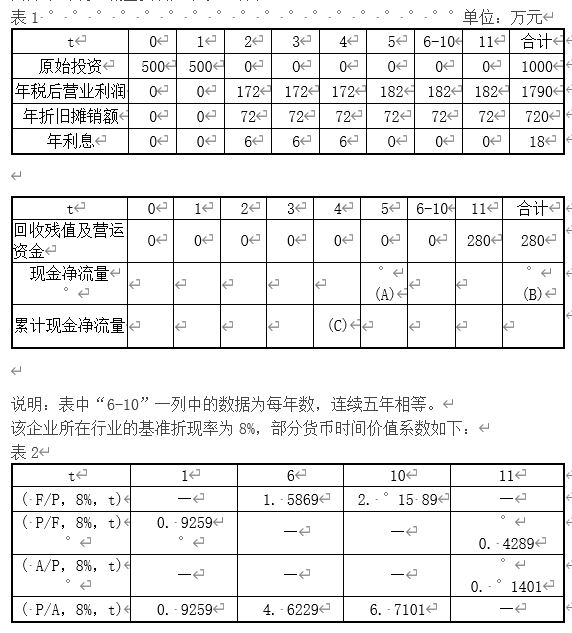

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题6】【简答题】计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

【问题6】【简答题】计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

A. 按时足额发放劳动报酬

B. 提供安全健康的工作环境

C. 建立公司职工的职业教育和岗位培训制度

D. 诚实守信,不滥用公司人格

解析:解析:诚实守信,不滥用公司人格属于企业对债权人承担的社会责任。

A. 0.028

B. 0.012

C. 0.04

D. 0.052

解析:解析:无风险收益率也称无风险利率,它是指无风险资产的收益率,它的大小由纯粹利率(资金的时间价值)和通货膨胀补贴两部分组成。所以无风险收益率=1.2%+4%=5.2%。

A. 将间接费用和直接费用都视为产品消耗作业而付出的代价

B. 对于间接费用的分配,与传统的成本计算方法相同

C. 对于不同的作业中心,由于成本动因的不同,使得间接费用的分配标准也不同

D. 间接费用分配的对象不再是产品,而是作业

解析:解析:在作业成本法下,对于间接费用的分配,与传统的成本计算方法不同,在作业成本法下,间接费用分配的对象不再是产品,而是作业。分配时,首先根据作业中心对资源的耗费情况将资源耗费的成本分配到作业中心去;然后再将上述分配给作业中心的成本按照各自的成本动因,根据作业的耗用数量分配到各产品。

A. 股票期权模式

B. 股票增值权模式

C. 业绩股票模式

D. 限制性股票模式

解析:解析:现阶段,股权激励模式主要有:股票期权模式、限制性股票模式、股票增值权模式、业绩股票模式和虚拟股票模式等。

A. 正确

B. 错误

解析:解析:影响股票市盈率的因素有:上市公司盈利能力的成长性;投资者所获报酬率的稳定性;利率水平的变动.