3.根据作业成本管理原理,关于成本节约途径的表述中不正确的是()。

A. 将外购材料交货地点从厂外临时仓库变更为材料耗用车间属于作业选择

B. 不断改进技术降低作业消耗的时间属于作业减少

C. 新产品设计时尽量考虑利用现有其他产品使用的零件属于作业共享

D. 将内部货物运输业务由自营转为外包属于作业选择

解析:解析:作业消除是指消除非增值作业或不必要的作业,降低非增值成本。作业选择是指对所有能够达到同样目的的不同作业,选取其中最佳的方案。将外购材料交货地点从厂外临时仓库变更为材料耗用车间,将功能性的工厂布局转变为单元制造式布局,就可以缩短运输距离,削减甚至消除非增值作业。因此选项A属于作业消除。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7968-c0f5-18fb755e881d.html

点击查看答案

1.下列各项销售预测分析方法中,属于定性分析法的是()。

A. 指数平滑法

B. 营销员判断法

C. 加权平均法

D. 因果预测分析法

解析:解析:(1)销售预测的定性分析法包括营销员判断法、专家判断法和产品寿命周期分析法。(2)指数平滑法、加权平均法、因果预测分析法都属于定量分析法。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ca48-c0f5-18fb755e8809.html

点击查看答案

1.某利润中心本期销售收入为7000万元,变动成本总额为3800万元,中心负责人可控的固定成本为1300万元,其不可控但由该中心负担的固定成本为600万元,则该中心的可控边际贡献为()万元。

A. 1900

B. 3200

C. 5100

D. 1300

解析:解析:该中心的可控边际贡献=销售收入-变动成本-该中心负责人可控的固定成本=7000-3800-1300=1900(万元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7580-c0f5-18fb755e881d.html

点击查看答案

1.某项目的期望投资收益率为14%,风险收益率为9%,收益率的标准差为2%,则该项目收益率的标准差率为()。

A. 0.0029

B. 0.2222

C. 0.1429

D. 0.0044

解析:解析:项目收益率的标准差率=2%/14%×100%=14.29%。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-3bd0-c0f5-18fb755e8805.html

点击查看答案

1.直接筹资是企业直接与资金供应者协商融通资金的筹资活动。下列各项中,属于直接筹资主要方式的有( )。

A. 发行债券

B. 吸收直接投资

C. 融资租赁

D. 银行借款

解析:解析:直接筹资方式主要有发行债券、发行股票、吸收直接投资等。融资租赁和银行借款属于间接筹资方式。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3480-c0f5-18fb755e8815.html

点击查看答案

1.下列各项指标中,能直接体现企业经营风险程度的是()。

A. 安全边际率

B. 边际贡献率

C. 净资产收益率

D. 变动成本率

解析:解析:通常采用安全边际率这一指标来评价企业经营是否安全。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-6db0-c0f5-18fb755e8807.html

点击查看答案

1.A公司信用条件为60天按全额付款,2012年1季度的销售额为380万元,2012年2-4季度的销售额分别为150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。公司预计2013年销售收入预算为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2013年末应收账款周转天数(按年末应收账款数计算)比上年减少20天;其次,将2013年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算)要求:(1)测算2012年年末的应收账款余额合计。(2)测算2012年公司应收账款的平均逾期天数。(3)测算2012年第4季度的现金流入合计。(4)测算2013年年末应收账款保理资金回收额。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5fe8-c0f5-18fb755e881b.html

点击查看答案

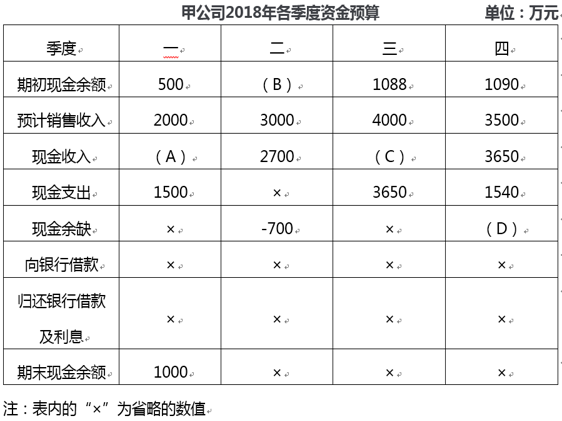

1.甲公司编制资金预算及相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账,2017年末应收账款金额为0,不考虑涉及其他因素影响。资料二:甲公司2018年各季度的资金预算如下表所示:

(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需列示)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-36e8-c0f5-18fb755e8800.html

点击查看答案

1.在协调所有者与经营者矛盾的方法中,通过所有者来约束经营者的方法是()。

A. 解聘

B. 接收

C. 股票期权

D. 绩效股

解析:解析:在协调所有者与经营者矛盾的方法中,”解聘”是一种通过所有者来约束经营者的方法;”接收”是通过市场来约束经营者的方法。股票期权、绩效股属于激励措施。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-e198-c0f5-18fb755e8817.html

点击查看答案

25.只要制定出合理的内部转移价格,就可以将企业大多数生产半成品或提供劳务的成本中心改造成自然利润中心()

解析:解析:应是可以改造为人为利润中心。因为自然利润中心必须是直接面对市场对外销售产品或提供劳务而取得收入。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8908-c0f5-18fb755e881d.html

点击查看答案