A、 股票期权

B、 可转换公司债券

C、 短期融资券

D、 认股权证

答案:ABD

解析:解析:企业存在稀释性潜在普通股的,应当计算稀释每股收益。潜在普通股主要包括:可转换公司债券;认股权证和股票期权。

A、 股票期权

B、 可转换公司债券

C、 短期融资券

D、 认股权证

答案:ABD

解析:解析:企业存在稀释性潜在普通股的,应当计算稀释每股收益。潜在普通股主要包括:可转换公司债券;认股权证和股票期权。

A. 0.02

B. 0.0194

C. 0.0213

D. 0.0815

解析:解析:实际年收益率=(1+5%)/(1+3%)一1=1.94%。

A. 销售量应当提高

B. 销售价格应当提高

C. 固定成本应当降低

D. 单位变动成本应下降

解析:解析:通常情况下,企业要实现目标利润,在其他因素不变时,销售量或销售价格应当提高,而固定成本或单位变动成本则应下降。

A. 账面价值

B. 市场价值

C. 目标价值

D. 历史价值

解析:解析:平均资本成本的计算,存在着权数价值的选择问题,即各项个别资本按什么权数来确定资本比重。通常,可供选择的价值形式有账面价值、市场价值、目标价值等。

A. 市场竞争加剧,企业收益的稳定性减弱

B. 市场销售不畅,企业库存量持续增加

C. 经济增长速度减慢,企业缺乏良好的投资机会

D. 为保证企业发展,需要扩大筹资规模

解析:解析:市场竞争加剧,企业收益的稳定性减弱,会少分股利;市场销售不畅,企业库存量持续增加,会使资产流动性变差,会使企业少分股利;为保证企业发展,需要扩大筹资规模,会导致资金紧张,会使企业少分股利;经济增长速度减慢,企业缺乏良好的投资机会,会使资金出现富裕,会增加企业股利分配。

解析:解析:企业绩效评价体系,既包括财务评价指标,又包括了非财务评价指标,避免了单纯从财务方面评价绩效的片面性。

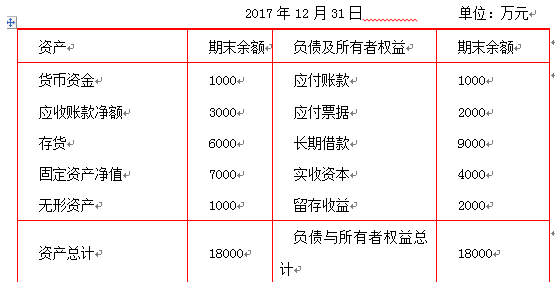

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

A. 正确

B. 错误

解析:解析:企业财务管理部门具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见和建议。企业内部生产、投资、物资、人力资源、市场营销等职能部门具体负责本部门业务涉及的预算编制、执行、分析等工作,并配合预算委员会或财务管理部门做好企业总预算的综合平衡、协调、分析、控制与考核等工作。其主要负责人参与企业预算委员会的工作,并对本部门预算执行结果承担责任。

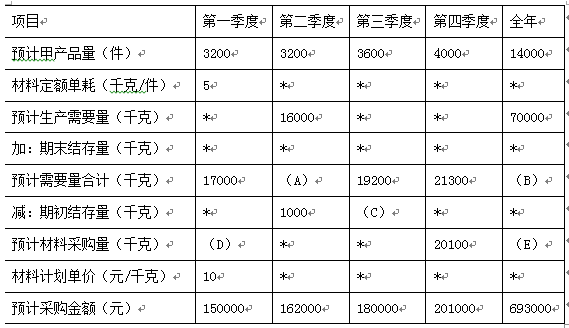

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。