A、 盈利能力

B、 偿债能力

C、 成长能力

D、 营运能力

答案:ABC

解析:解析:现代社会一般认为企业财务评价的内容首先是盈利能力,其次是偿债能力,再次是成长能力,它们之间大致可按5:3:2的比重来分配。

A、 盈利能力

B、 偿债能力

C、 成长能力

D、 营运能力

答案:ABC

解析:解析:现代社会一般认为企业财务评价的内容首先是盈利能力,其次是偿债能力,再次是成长能力,它们之间大致可按5:3:2的比重来分配。

A. 向股东分配股利

B. 提取任意盈余公积

C. 提取法定公积金

D. 弥补以前年度亏损

解析:解析:净利润的分配顺序为:弥补以前年度亏损、提取法定公积金、提取任意公积金、向股东分配股利,选项A正确。

A. 正确

B. 错误

解析:解析:直接筹资与间接筹资的区别在于是否通过金融机构为媒介来获取社会资金,一般情况下,银行借款与融资租赁是间接筹资,发行股票、发行债券、吸收直接投资都属于直接筹资。直接筹资既可以筹集股权资金也可以筹集债务资金。

A. 费用开支的审批权

B. 固定资产购置权

C. 收益分配权

D. 制度制定权

解析:解析:各所属单位在经营中必然发生各种费用,企业总部没必要进行集中管理,各所属单位在遵守财务制度的原则下,由其负责人批准各种合理的用于企业经营管理的费用开支。

A. 800

B. 750

C. 1000

D. 650

解析:解析:年营业现金净流量=(2000-1000-200)×(1-25%)+200=800(万元)或者:年营业现金净流量=(2000-1000)×(1-25%)+200×25%=800(万元)或者:年营业现金净流量=2000-1000-(2000-1000-200)×25%=800(万元)

A. 普通股投资

B. 债券投资

C. 优先股投资

D. 固定资产投资

解析:解析:直接投资一般形成的是实体性资产,而间接投资形成的是金融性资产。股票、债券、优先股投资是间接投资,固定资产投资是直接投资。

A. 正确

B. 错误

解析:解析:成本动因分为资源动因和作业动因。作业动因是引起产品成本变动的因素,作业动因计量各种产品对作业耗用的情况,并被用来作为作业成本的分配基础;资源动因是引起作业成本变动的因素。资源动因被用来计量各项作业对资源的耗用,运用资源动因可以将资源成本分配给各有关作业。

A. 获利能力

B. 资产质量指标

C. 经营增长指标

D. 人力资源指标

解析: 财务业绩定量评价指标主要用于衡量和评价公司的财务绩效。选项A的获利能力、选项B的资产质量指标和选项C的经营增长指标都是常见的财务业绩定量评价指标。 然而,选项D的人力资源指标不是财务业绩定量评价指标。人力资源指标更多关注公司的人力资源管理和组织效能,而不是直接与财务绩效相关。因此,选项D是不属于财务业绩定量评价指标的选项。

A. 正确

B. 错误

解析:解析:如果公司执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制公司的销售机会。

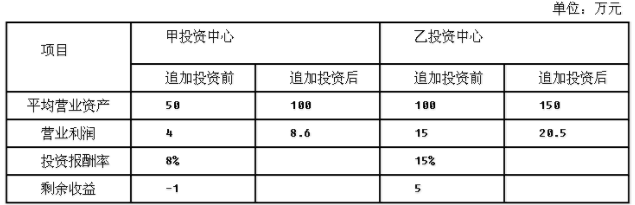

要求:(1)计算并填列上表中的空白。(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

要求:(1)计算并填列上表中的空白。(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

A. 正确

B. 错误

解析:解析:企业财务管理部门应当利用财务报表监控预算的执行情况,及时向预算执行单位、企业预算委员会以至董事会或经理办公会提供财务预算的执行进度、执行差异及其对企业预算目标的影响等财务信息,促进企业完成预算目标。