A、正确

B、错误

答案:B

解析:解析:一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。

A、正确

B、错误

答案:B

解析:解析:一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。

A. 应收账款周转天数

B. 账龄分析表

C. 应收账款账户余额的模式

D. 应收账款的ABC分析法

解析:解析:ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。它将企业的所有欠款客户按其金额的多少进行分类排队,然后分别采用不同的收账策略的一种方法。

A. 所有权与使用权相分离

B. 融资与融物相结合

C. 租金的分期支付

D. 财务风险大

解析:解析:融资租赁的基本特征包括:所有权与使用权相分离;融资与融物相结合;租金的分期支付。融资租赁的筹资特点之一是财务风险小,财务优势明显。

A. 正确

B. 错误

解析:解析:通常将预算期在1年以内(含1年)的预算称为短期预算,预算期在1年以上的预算称为长期预算,一般情况下,企业的业务预算和财务预算多为1年期的短期预算,资本支出预算属于专门决策预算,一般情况下为长期预算。

A. 应收账款

B. 预付款项

C. 应收票据

D. 货币资金

解析:解析:速动资产包括货币资金、交易性金融资产以及应收款项。

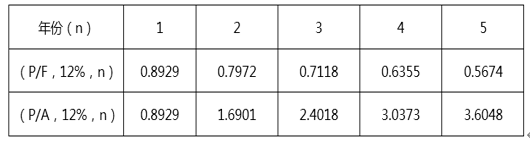

货币时间价值系数表要求:(1)计算新设备每年的折旧额。(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。(3)计算新设备投入使用后第5年现金净流量(NCF5)。(4)计算原始投资额。(5)计算新设备购置项目的净现值(NPV)。

货币时间价值系数表要求:(1)计算新设备每年的折旧额。(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。(3)计算新设备投入使用后第5年现金净流量(NCF5)。(4)计算原始投资额。(5)计算新设备购置项目的净现值(NPV)。

A. 8月份期初存货为240件

B. 8月份采购量为1180件

C. 第三季度采购量为3300件

D. 8月份期末存货为220件

解析:解析:8月份期初存货量=7月份期末存货量=1200×20%=240(件),8月份期末存货量=1100×20%=220(件),8月份采购量=本月销售量+月末存货量-月初存货量=1200+220-240=1180(件),所以A、B、D均正确;第三季度采购量=第三季度销售量+第三季度期末存货量-第三季度期初存货量=(1000+1200+1100)+1500×20%-1000×20%=3300+300-200=3400(件),所以C不正确。

A. 净现值法

B. 年金净流量法

C. 内含收益率法

D. 现值指数法

解析:解析:净现值指标受投资项目寿命期的影响,而年金净流量法是寿命期不同的互斥方案最恰当的决策方法。内含收益率法和现值指数法不适合互斥方案的选优。2

A. 45

B. 48

C. 55

D. 60

解析:解析:国库券的收益率近似等于无风险利率Rf,该股票的必要报酬率=10%+1.5×(15%-10%)=17.5%,股票的价值=6/(17.5%-5%)=48(元)。[该题针对普通股的评价模型"知识点进行考核]"

A. 盈利能力评价指标

B. 战略管理评价指标

C. 经营决策评价指标

D. 风险控制评价指标

解析:解析:此题考核的是综合绩效评价指标。财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况等四方面的基本指标和修正指标构成。因此本题的正确答案是选项A,而选项B、C、D均属于财务定性评价指标。

A. 正确

B. 错误

解析:解析:评价企业资本结构最佳状态的标准应该是既能够提高股权收益或降低资本成本,又能控制财务风险,最终目的是提升企业价值。