A、正确

B、错误

答案:A

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A、正确

B、错误

答案:A

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A. 工资制度的变动

B. 工作环境的好坏

C. 工资级别的升降

D. 加班或临时工的增减

解析:解析:工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减都会导致工资率差异。这种差异的责任部门由劳动人事部门负责。工作环境的好坏属于产生直接人工效率差异的原因,而是生产部门的职责。

A. 向专业性保险公司投保

B. 多元化投资

C. 放弃亏损项目

D. 计提资产减值准备

解析:解析:转移风险是指企业以一定代价,采取某种方式,将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失。如向专业性保险公司投保;采取合资、联营、增发新股、发行债券、联合开发等措施实现风险共担;通过技术转让、特许经营、战略联盟、租赁经营和业务外包等实现风险转移。多元化投资是减少风险的对策,放弃亏损项目是规避风险的对策,计提资产减值准备是接受风险的措施。

A. 96

B. 108

C. 102

D. 90

解析:解析:考核弹性预算的公式法:y=a+bx。本题的业务量是直接人工工时,固定成本费用=30万元;b×100000=600000元,所以b=6元。当预算直接人工工时为120000小时时,变动成本费用总额=6×120000=720000元,此时总成本费用=30万元+72万元=102万元

A. 向股东分配股利

B. 提取任意盈余公积

C. 提取法定公积金

D. 弥补以前年度亏损

解析:解析:净利润的分配顺序为:弥补以前年度亏损、提取法定公积金、提取任意公积金、向股东分配股利,选项A正确。

A. 可能不加分析地保留或接受原有成本支出

B. 可能导致无效费用开支项目无法得到有效控制

C. 容易使不必要的开支合理化

D. 增加了预算编制的工作量,成本较高

解析:解析:本题考点是零基预算法与增量预算法的区别。增量预算法是以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法,缺陷是可能会导致无效费用开支项目无法得到有效控制,使得不必要开支合理化,造成预算上的浪费;也可能会使企业不加分析地保留或接受原有成本支出。增加了预算编制的工作量,成本较高是零基预算法的特点。

A. 可以预计

B. 可以计量

C. 可以调节

D. 可以控制

解析:解析:可控成本具备四个条件:可以预计、可以计量、可以调节和控制的。[该题针对成本中心"知识点进行考核]"

A. 现金余缺+现金筹措-现金运用=期末现金余额

B. 现金余缺+现金筹措+现金运用=期末现金余额

C. 现金余缺-现金筹措+现金运用=期末现金余额

D. 现金余缺-现金筹措-现金运用=期末现金余额

解析:解析:已知可供使用现金=期初现金余额+现金收入,可供使用现金-现金支出=现金余缺,所以,现金余缺+现金筹措-现金运用=期末现金余额。

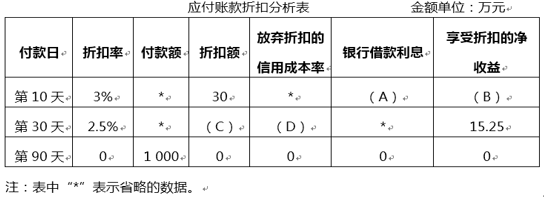

要求:(1)确定表3中字母代表的数值(不需要列示计算过程)。(2)指出丙商场应选择哪一天付款,并说明理由。

要求:(1)确定表3中字母代表的数值(不需要列示计算过程)。(2)指出丙商场应选择哪一天付款,并说明理由。

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购的有关数据如表2所示:表2

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购的有关数据如表2所示:表2 资料三:季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。【问题3】【简答题】根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

资料三:季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。【问题3】【简答题】根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

A. 风险小

B. 风险大

C. 风险中等

D. 不能确定

解析:解析:风险追求者选择资产的原则是:当预期收益相同时,选择风险大的,因为这会给他们带来更大的效用。