4.边际贡献式本量利分析图的优点是可以表示边际贡献的数值,下列表述正确的是()。

A. 在盈亏平衡点以上的总收入线与总成本线相夹的区域为边际贡献区

B. 在盈亏平衡点以下的总收入线与总成本线相夹的区域为边际贡献区

C. 总收入线与变动成本线相夹的区域为边际贡献区

D. 总收入线与固定成本线相夹的区域为边际贡献区

解析:解析:在盈亏平衡点以上的总收入线与总成本线相夹的区域为盈利区,反映利润额,选项A错误;在盈亏平衡点以下的总收入线与总成本线相夹的区域为亏损区,选项B错误;总收入线与变动成本线相夹的区域为边际贡献区,选项C正确,选项D错误。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7198-c0f5-18fb755e8816.html

点击查看答案

1.下列各项中,可用来表示应收账款机会成本的是()。

A. 坏账损失

B. 给予客户的现金折扣

C. 应收账款占用资金的应计利息

D. 应收账款日常管理费用

解析:解析:应收账款的机会成本可用应收账款占用资金的应计利息表示。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-4490-c0f5-18fb755e8806.html

点击查看答案

4【判断题】如果市场上短期国库券的利率为6%,通货膨胀率为2%,风险收益率为3%,则资金时间价值为4%。()正确错误

解析:解析:短期国库券的利率可以看作无风险利率,资金时间价值是没有风险和通货膨胀情况下的平均利润率,所以,资金时间价值=无风险利率-通货膨胀率=国库券利率-通货膨胀率=6%-2%=4%。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8806.html

点击查看答案

28.一般情况下,使某投资方案的净现值小于零的折现率,一定高于该投资方案的内含报酬率()

解析:解析:净现值与折现率呈反方向变动。净现值越大折现率越小,内部收益率对应的净现值等于0,所以,使投资方案净现值小于零的折现率一定高于该投资方案的内部收益率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c828-c0f5-18fb755e8801.html

点击查看答案

1.假设A企业只生产和销售一种产品,单价200元,单位变动成本120元,每年固定成本800万元,预计下年产销量为20万件,则单价对利润影响的敏感系数为()。

解析:解析:预计下年利润=(200-120)×20-800=800(万元)。假设单价提高10%,即单价变为220万元,则变动后利润=(220-120)×20-800=1200(万元),利润变动百分比=(1200-800)/800×100%=50%,单价的敏感系数=50%/10%=5。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7198-c0f5-18fb755e8801.html

点击查看答案

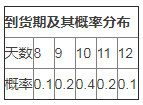

1.某公司每年需要某种原材料360000千克,已经得到经济订货批量为90000千克,材料单价为15元,单位材料年持有成本为2元,单位缺货成本为8元。到货期及其概率分布如下:

要求:确定企业合理的保险储备和再定货点。(以1000千克为间隔,一年按360天计算)

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-67b8-c0f5-18fb755e8815.html

点击查看答案

1.作为评价投资中心的业绩指标,剩余收益的论述正确的有()。

A. 可用于比较不同规模部门投资中心的业绩

B. 剩余收益=息税前利润-(平均总资产x最低投资报酬率)

C. 剩余收益仅反映当期业绩,单纯使用这一指标也会导致投资中心管理者的短视行为。

D. 可以使业绩评价与企业目标协调一致

解析:解析:剩余收益是绝对指标且计算时使用平均经营资产。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8138-c0f5-18fb755e8819.html

点击查看答案

3【判断题】长期借款的例行性保护条款,一般性保护条款,特殊性保护条款可结合使用,有利于全面保护债权人的权益。正确错误

解析:解析:长期借款的保护性条款包括例行性保护条款、一般性保护条款和特殊性保护条款。上述各项条款结合使用,将有利于全面保护银行等债权人的权益。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-4420-c0f5-18fb755e8810.html

点击查看答案

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元。今年年初、年末的权益乘数分别是2.5和2.2。资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股。资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%。资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5。【问题5】【简答题】计算可转换债券的年利息、可转换债券可以转换的普通股股数。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-fec8-c0f5-18fb755e8812.html

点击查看答案

25.在连续通货膨胀的条件下,公司应采取偏紧的股利政策()

解析:解析:通货膨胀会带来货币购买力水平下降,资产重置资金来源不足,此时企业往往不得不考虑留用一定的利润,以弥补资金缺口。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ed70-c0f5-18fb755e8804.html

点击查看答案