答案:答案:(1)非经营净收益=投资活动净收益+筹资活动净收益=投资收益-处置固定资产损失-固定资产报废损失-财务费用=25-20-100-40=-135(万元)经营净收益=净利润-非经营净收益=4000+135=4135(万元)净收益营运指数=经营净收益/净利润=4135/4000=1.03(2)经营活动产生的现金流量净额=经营净收益+非付现费用-经营资产净增加-无息负债净减少=4135+500-200-140=4295(万元)(3)经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(4)现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93

答案:答案:(1)非经营净收益=投资活动净收益+筹资活动净收益=投资收益-处置固定资产损失-固定资产报废损失-财务费用=25-20-100-40=-135(万元)经营净收益=净利润-非经营净收益=4000+135=4135(万元)净收益营运指数=经营净收益/净利润=4135/4000=1.03(2)经营活动产生的现金流量净额=经营净收益+非付现费用-经营资产净增加-无息负债净减少=4135+500-200-140=4295(万元)(3)经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(4)现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93

A. 正确

B. 错误

解析:解析:如果公司执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制公司的销售机会。

A. 价格差异和产量差异

B. 耗费差异和效率差异

C. 能量差异和效率差异

D. 产量差异和效率差异

解析:解析:三差异分析法是将两差异分析法下的能量差异进一步分解为产量差异和效率差异。

A. 财务风险加大

B. 收益水平下降

C. 偿债能力下降

D. 资产流动性下降

解析:解析:现金是流动性最强的资产,同时,现金又是非盈利资产,所以,企业持有过量现金,会使企业的不能偿付的风险下降,但收益水平也下降。

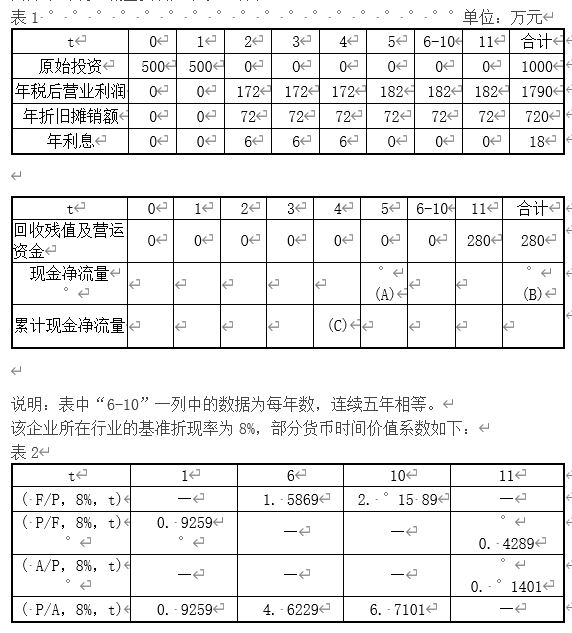

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求:【问题2】【简答题】计算项目净现值。

要求:【问题2】【简答题】计算项目净现值。

A. 正确

B. 错误

解析:解析:非公开发行也称为定向募集增发,有利于引入战略投资者和机构投资者。

A. 正确

B. 错误

解析:解析:

A. 筹资风险比较小

B. 筹资弹性比较大

C. 筹资条件比较严格

D. 筹资成本比较高

解析:解析:发行短期融资券的条件比较严格。必须具备一定信用等级的实力强的企业,才能发行短期融资券筹资。

(2)计算增发普通股和债券筹资的每股收益无差别点(用息税前利润表示)。(3)计算筹资前的财务杠杆系数和按两个方案筹资后的财务杠杆系数。(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?(5)如果新产品可提供1000万元或4000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

(2)计算增发普通股和债券筹资的每股收益无差别点(用息税前利润表示)。(3)计算筹资前的财务杠杆系数和按两个方案筹资后的财务杠杆系数。(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?(5)如果新产品可提供1000万元或4000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?