答案:答案:(1)2013年存货平均余额=500000÷8=62500(元)(2)2013年末流动负债=450000÷2.5=180000(元)(3)2013年净利润=400000×20%=80000(元)(4)2013年经营净收益=80000+20000=100000(元)(5)2013年净收益营运指数=100000÷80000=1.25

答案:答案:(1)2013年存货平均余额=500000÷8=62500(元)(2)2013年末流动负债=450000÷2.5=180000(元)(3)2013年净利润=400000×20%=80000(元)(4)2013年经营净收益=80000+20000=100000(元)(5)2013年净收益营运指数=100000÷80000=1.25

A. 固定预算编制方法

B. 弹性预算编制方法

C. 增量预算编制方法

D. 定期预算编制方法

解析:解析:固定预算编制方法,又称静态预算编制方法,是根据预算期内正常的、可实现的某一业务量水平为基础来编制的预算。一般适用于固定费用或者数额比较稳定的预算项目。

A. 盈利的稳定性

B. 筹资成本

C. 资产的流动性

D. 控制权的稀释

解析:解析:盈利的稳定性、筹资成本、资产的流动性均属于公司的因素。

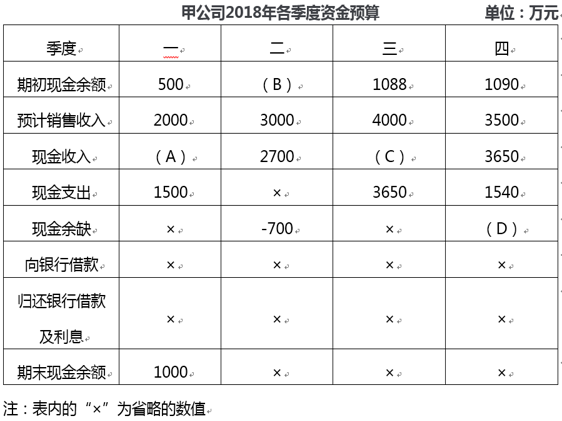

(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需列示)。

(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需列示)。

A. 正确

B. 错误

解析:解析:回售条款是指债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规定。设置回售条款是保护持有人的利益,设置赎回条款是保护发行人的利益。

A. 正确

B. 错误

解析:解析:效率比率,是某项财务活动中所费与所得的比率,反映投入与产出的关系。

A. 0.04

B. 0.0024

C. 0.0016

D. 0.008

解析:解析:实际利率=(1+8%/2)2-1=8.16%,名义利率为8%,实际利率-名义利率=8.16%-8%=0.16%。

A. 正确

B. 错误

解析:解析:股票分割后对股东权益总额没有影响,这与发放股票股利是相同的。股票分割后对股东权益各项目的金额及相互间的比例没有影响,但发放股票股利后股东权益各项目的金额及相互间的比例会发生变化。

A. 正确

B. 错误

解析:解析:边际资本成本采用加权平均法计算,其权数为目标价值权数。

A. 留存收益是一种权益筹资方式

B. 由于是自有资金.所以没有成本

C. 利用留存收益筹资可以维持公司的控制权分布

D. 在没有筹资费用的情况下,留存收益的成本计算与普通股是一样的

解析:解析:本题考核留存收益筹资。留存收益是一种权益筹资方式,留存收益筹资的特点之一是维持公司的控制权分布,所以选项A、C的说法正确;留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益成本率不考虑筹资费用,所以选项B的说法不正确,选项D的说法正确。