答案:答案:(1)2012年年初的股东权益总额=1500×2=3000(万元)2012年年初的资产总额=1500+3000=4500(万元)2012年年末的股东权益总额=3000+3000×30%=3900(万元)2012年年末的资产总额=3900/(1-40%)=6500(万元)总资产净利率=900/【(4500+6500)/2】×100%=16.36%净资产收益率=900/【(3000+3900)/2】×100%=26.09%使用平均数计算的权益乘数=【(4500+6500)/2】/【(3000+3900)/2】=1.59(2)基本每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数=900/(600+300)=1(元/股)使用市盈率计算的每股市价=13×1=13(元)权益资本成本=5%+1.5×4%=11%预计每股股利=900×60%÷900=0.6(元)股票价值=0.6/(11%-5%)=10(元)由于股票价格高于股票价值,所以不值得购买。

答案:答案:(1)2012年年初的股东权益总额=1500×2=3000(万元)2012年年初的资产总额=1500+3000=4500(万元)2012年年末的股东权益总额=3000+3000×30%=3900(万元)2012年年末的资产总额=3900/(1-40%)=6500(万元)总资产净利率=900/【(4500+6500)/2】×100%=16.36%净资产收益率=900/【(3000+3900)/2】×100%=26.09%使用平均数计算的权益乘数=【(4500+6500)/2】/【(3000+3900)/2】=1.59(2)基本每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数=900/(600+300)=1(元/股)使用市盈率计算的每股市价=13×1=13(元)权益资本成本=5%+1.5×4%=11%预计每股股利=900×60%÷900=0.6(元)股票价值=0.6/(11%-5%)=10(元)由于股票价格高于股票价值,所以不值得购买。

A. 扩大当期销售

B. 延长平均收账期

C. 增加坏账损失

D. 增加收账费用

解析:解析:通常,延长信用期限,可以在一定程度上扩大销售量,从而增加毛利。但是不适当地延长信用期限,会给企业带来不良后果:一是使平均收账期延长,占用在应收账款上的资金相应增加,引起机会成本增加;而是引起坏账损失和收账费用的增加。所以以上选项均正确。

A. 混合筹资

B. 直接筹资

C. 外部筹资

D. 短期筹资

解析:解析:(1)发行股票属于股权筹资;(2)发行股票,是直接向股民筹资,是直接筹资;(3)发行股票,是外部股权筹资;(4)发行股票获得的资金,是长期资金,所以是长期筹资。

A. 市场价格

B. 协商价格

C. 双重价格

D. 成本价格

解析:解析:产品或劳务有完全竞争的外部市场,是以市场价格为基础制定内部转移价格的前提条件,因此本题应选择选项A。

A. 正确

B. 错误

解析:解析:随着订货批量的增加企业的存货总成本随着订货量的增加,先呈现递减趋势,此时是反向变化;在变动订货成本和变动储存成本相等时,企业的总成本达到最低;然后随着订货量的增加再提高,此时是正向变化。所以本题的说法不正确。

A. 应收账款的机会成本=应收账款占用资金×资金成本率

B. 应收账款的机会成本=应收账款平均余额×变动成本率

C. 收账款机会成本=日销售额×应收账款的平均收现期×变动成本率×资金成本率

D. 收账款机会成本=全年变动成本/360×应收账款的平均收现期×资金成本率

解析:解析:注意掌握应收账款机会成本的计算。应收账款机会成本=应收账款占用资金×资金成本率=应收账款平均余额×变动成本率×资金成本率=日销售额×应收账款的平均收现期×变动成本率×资金成本率=(全年销售额/360)×应收账款的平均收现期×变动成本率×资金成本率=(全年销售额×变动成本率/360)×应收账款的平均收现期×资金成本率=全年变动成本/360×应收账款的平均收现期×资金成本率

A. 如果销售额不稳定而且难以预测,企业应维持较高的流动资产与销售收入比率

B. 如果销售额既稳定又可预测,则只需维持较低的流动资产投资水平

C. 如果企业管理政策趋于保守,则会选择较低的流动资产水平

D. 对于上市和短期借贷较为困难的企业,通常采用宽松的投资政策

解析:解析:如果企业管理政策趋于保守,则会选择较高的流动资产水平,选项C错误;对于上市和短期借贷较为困难的企业,通常采用紧缩的投资政策,选项D错误

A. 财务管理部门

B. 企业所属基层单位

C. 企业董事会或类似机构

D. 预算委员会

解析:解析:企业应当建立预算分析制度,由预算委员会定期召开预算执行分析会议,全面掌握预算的执行情况,研究、解决预算执行中存在的问题,纠正预算的执行偏差。

A. 0.5

B. 0.6

C. 0.4

D. 0.3

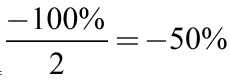

解析:解析:”为了确保下年经营不亏损”,说明利润的变动率为-100%。经营杠杆系数为2,即销量对利润的敏感性系数为2。所以,销售量的变动率= ,计算结果为负,说明销售量为下降。

,计算结果为负,说明销售量为下降。

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的最低报酬率为10%;一年按360天计算。要求:(1)计算信用政策改变后的收益增加;(2)计算原信用政策下应收账款占用资金应计利息;(3)计算新信用政策下应收账款占用资金应计利息;(4)计算改变信用政策后应收账款占用资金应计利息增加;(5)计算改变信用政策后存货占用资金应计利息增加;(6)计算改变信用政策后收账费用增加;(7)计算改变信用政策后坏账损失增加;(8)计算改变信用政策后现金折扣成本增加;(9)计算改变信用政策后税前损益的增加;(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的最低报酬率为10%;一年按360天计算。要求:(1)计算信用政策改变后的收益增加;(2)计算原信用政策下应收账款占用资金应计利息;(3)计算新信用政策下应收账款占用资金应计利息;(4)计算改变信用政策后应收账款占用资金应计利息增加;(5)计算改变信用政策后存货占用资金应计利息增加;(6)计算改变信用政策后收账费用增加;(7)计算改变信用政策后坏账损失增加;(8)计算改变信用政策后现金折扣成本增加;(9)计算改变信用政策后税前损益的增加;(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。