资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

答案:答案:①已公司股票的必要收益率=4%+1.2×(9%-4%)=10%②已公司股票价值=3/10%=30(元/股)③应该减持股票。理由股票价值低于股票价格。

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

答案:答案:①已公司股票的必要收益率=4%+1.2×(9%-4%)=10%②已公司股票价值=3/10%=30(元/股)③应该减持股票。理由股票价值低于股票价格。

A. 企业只在生产经营高峰期才借入300万元短期借款

B. 企业在生产经营淡季借入300万元短期借款

C. 该企业的权益资本、长期负债和自发性负债应有1500万元

D. 该企业的权益资本、长期负债和自发性负债应有1000万元

解析:解析:匹配型融资战略的特点是对于波动性流动资产,运用短期来源筹集资金;对于永久性流动资产和长期资产,运用长期负债、自发性负债和权益资本筹集资金满足其资金需要。所以A、C正确。B、D不正确。

A. 业务外包

B. 合资

C. 计提存货减值准备

D. 向保险公司投保

解析:解析:转移风险的措施包括向专业性保险公司投保;采取合资、联营、增发新股、发行债券、联合开发等措施实现风险共担;通过技术转让、租赁经营和业务外包等实现风险转移。计提存货跌价准备属于接受风险中的风险自保。

A. 固定股利支付率政策体现了”多盈多分、少盈少分、无盈不分”的股利分配原则

B. 固定或稳定增长的股利政策通常适用于经营比较稳定或正处于成长期的企业

C. 剩余股利政策一般适用于公司成熟阶段

D. 低正常股利加额外股利政策赋予公司较大的灵活性,使公司在股利发放上留有余地,并具有较大的财务弹性

解析:解析:剩余股利政策不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

A. 正确

B. 错误

解析:解析:公司作为独立的法人,其利润需要缴纳企业所得税,企业利润分配给股东后,股东仍需要缴纳个人所得税。1

A. 2.9927

B. 4.2064

C. 4.9927

D. 暂缺

解析:根据题目中给出的信息,可以利用已知的付年金现值系数来计算出6年期、折现率为8%的付年金现值系数。根据题目中的数据,可以得出6年期、折现率为8%的付年金现值系数为4.9927,所以答案为C。

A. 容易转让所有权

B. 所有者对公司承担的责任以其出资额为限

C. 可以无限存续

D. 组建公司的成本较低

解析:解析:公司制企业的缺点之一是组建公司的成本高。

A. 正确

B. 错误

解析:解析:流程价值分析关心的是作业的责任,包括成本动因分析、作业分析和业绩考核。对于成本分配是属于成本分配观的内容。

A. 降低资金成本

B. 维持股价稳定

C. 提高支付能力

D. 实现资本保全

解析:解析:采用固定股利政策发放股利的优点有:(1)稳定的股利向市场传递着公司正常发展的信息,有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格;(2)稳定的股利额有助于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东;(3)固定或稳定增长的股利政策可能会不符合剩余股利理论,但考虑到股票市场会受多种因素影响(包括股东的心理状态和其他要求),为了将股利或股利增长率维持在稳定的水平上,即使推迟某些投资方案或暂时偏离目标资本结构,也可能比降低股利或股利增长率更为有利。

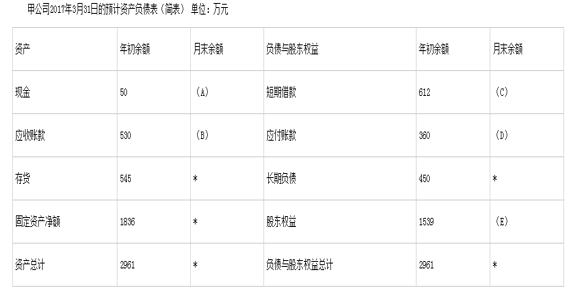

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

解析:解析:(1)公司的目标现金余额为50万元则A=50万元。(2)B=650×80%+1000×10%=620万元。(3)3月份新增短期借款=50-30=20。(4)D=750×60%=450(万元)。(5)E=1539+90=1629(万元)。

哦哦

A. 折扣保理

B. 融资保理

C. 到期保理

D. 暗保理

解析:解析:到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款。暗保理是指不将债权转让情况通知客户。折扣保理也称为融资保理。