A、 代表2/3以上表决权的股东表决同意

B、 出席会议的2/3股东一致同意

C、 出席会议的全体股东一致同意

D、 代表1/2以上表决权的股东表决同意

答案:A

解析:解析:本题考核有限责任公司的特别决议事项。依据《公司法》的规定,股东会对公司增加或者减少注册资本、公司的合并和分立、公司解散、变更公司形式或者修改公司章程等事项作出决议,必须经代表2/3以上表决权的股东通过。

A、 代表2/3以上表决权的股东表决同意

B、 出席会议的2/3股东一致同意

C、 出席会议的全体股东一致同意

D、 代表1/2以上表决权的股东表决同意

答案:A

解析:解析:本题考核有限责任公司的特别决议事项。依据《公司法》的规定,股东会对公司增加或者减少注册资本、公司的合并和分立、公司解散、变更公司形式或者修改公司章程等事项作出决议,必须经代表2/3以上表决权的股东通过。

A. 代理期间届满或代理人死亡,代理人丧失民事行为能力

B. 被代理人或代理人死亡,代理人丧失民事行为能力

C. 作为被代理人或代理人的法人终止

D. 被代理人取得或恢复民事行为能力

解析:解析:法定代理终止的法定情形有:(1)被代理人取得或者恢复完全民事行为能力;(2)代理人丧失民事行为能力;(3)代理人或者被代理人死亡;(4)法律规定的其他情形。选项AC属于委托代理终止的情形。

A. 334.95

B. 184.95

C. 91.35

D. 32.75

解析:解析:发生的销项税额=3000*9%+50/(1+9%)*9%=274.13(万元)进项税额150应纳税额274.13-150=124.13实际税负率124.13/(3000+50/1.09)=4.07%管道运输实际税负超过3%的部分即征即退实际缴纳的增值税(3000+50/1.09)*3%=91.38(万元)可申请即征即退的增值税为124.13-91.38=32.75(万元)

A. 甲的母公司的全资子公司丙公司

B. 甲参股丁公司,但甲并不对丁的重大决策产生重大影响

C. 持有甲公司30%股份且持有乙公司5%股份的张某

D. 在甲公司中担任副经理且持有乙公司1%股份的李某

解析:解析:根据规定,甲的母公司的全资子公司丙公司:属于投资者受同一主体控制;甲参股丁公司,但甲并不对丁的重大决策产生重大影响:并不属于投资者参股另一个投资者,可以对参股公司的重大决策产生重大影响,因此不构成一致行动人;持有甲公司30%股份且持有乙公司5%股份的张某:属于持有投资者30%以上股份的自然人,与投资者持有同一个上市公司股份;在甲公司中担任副经理且持有乙公司1%股份的李某:属于在投资者任职的董事、监事、高级管理人员,与投资者持有同一个上市公司股份。

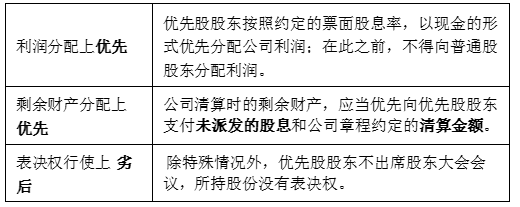

A. 优先股股东优先于普通股股东分配公司利润

B. 优先股股东优先于普通股股东分配公司剩余财产

C. 优先股股东优先于普通股股东出席股东大会

D. 优先股股东优先于普通股股东认购公司发行的新股

解析:解析:优先股的基本含义优先股在收益权上优先,在决策权上劣后 提示:优先和劣后都是针对普通股股东,不是针对债权人的。

提示:优先和劣后都是针对普通股股东,不是针对债权人的。

A. 郭大某,为在甲公司附属企业中担任技术工作的郭某的亲姐姐

B. 田小某,为在持有甲公司8%股份的乙公司担任经理的田某的女儿

C. 孙小某,为持有甲公司2%股份的自然人孙某的亲妹妹

D. 李小某,为持有甲公司股份排名第五的丙公司财务人员李某的女儿

解析:解析:本题考核不得担任独立董事的情形。根据规定,在上市公司或者附属企业任职的人员及其直系亲属、主要社会关系,不得担任该上市公司的独立董事,亲姐姐属于主要社会关系,因此郭大某不得担任;在直接或间接持有上市公司已发行股份5%以上的股东单位任职的人员及其直系亲属,不得担任该上市公司的独立董事,因此田小某不得担任;直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其直系亲属,不得担任该上市公司的独立董事,因此孙小某可以担任,李小某不能担任。

A. 正确

B. 错误

解析:解析:本题考核票据抗辩的限制。根据规定,票据债务人不得以自己与出票人或者与持票人的前手之间的抗辩事由,对抗持票人。但是,持票人明知存在抗辩事由而取得票据的除外。

A. 正确

B. 错误

解析:解析:核准制既要进行形式审查,也要进行实质审查。注册制只负责对注册文件进行形式审查。2

A. 留置权

B. 质权

C. 抵押权

D. 所有权

解析:根据物权法律制度规定,留置权的客体只能是动产,因此答案为A. 质权、抵押权和所有权的客体可以是动产或不动产。

A. 财政拨款

B. 国债利息收入

C. 债务重组收入

D. 符合条件的居民企业之间的股息收入

解析:解析:财政拨款属于不征税收入,国债利息收入、符合条件的居民企业之间的股息收入属于免税收入。2

A. 正确

B. 错误

解析:解析:企业从事生产经营之前进行筹办活动期间发生的筹办费用支出,不得计算为当期的亏损。该说法正确