A、 汇票金额

B、 出票日期

C、 付款日期

D、 收款人名称

答案:ABD

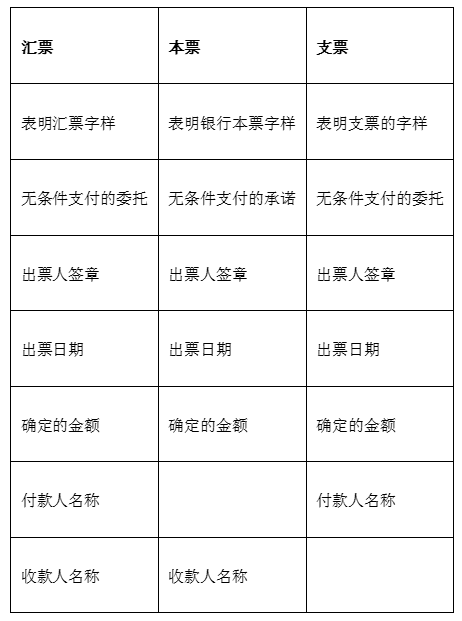

解析:解析:汇票的绝对记载事项:(1)汇票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章。

A、 汇票金额

B、 出票日期

C、 付款日期

D、 收款人名称

答案:ABD

解析:解析:汇票的绝对记载事项:(1)汇票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章。

A. 《中华人民共和国宪法》

B. 《中华人民共和国公司法》

C. 《中华人民共和国外汇管理条例》

D. 《会计从业资格管理办法》

解析:解析:(1)选项A:属于宪法,由全国人民代表大会制定;(2)选项B:属于法律,由全国人民代表大会及其常务委员会制定;(3)选项C:属于行政法规,由国务院制定;(4)选项D:属于部门规章,由国务院财政部制定。

A. 可转换公司债券在发行时必须规定转换办法

B. 可转换公司债券可以转换为公司股票

C. 可转换公司债券应当在债券上标明可转换公司债券字样

D. 可转换公司债券的持有人在转换条件具备时必须行使转换权

解析:解析:发行可转换为股票的公司债券的,公司应当按照其转换办法向债券持有人换发股票,债券持有人对转换股票或者不转换股票有选择权。

A. 由于过半数无关联董事出席,因此可以举行

B. 经参加会议的无关联董事半数以上通过,有效

C. 经无关联董事半数以上通过,有效

D. 经无关联董事过半数通过,有效

解析:解析:根据规定,张董事不能参加表决,因此能够行使表决权的无关联董事只有10名,过半数出席即可举行,再除去因故未参加会议的2名董事,剩下8人,已过半数。表决须经无关联董事过半数通过,因此10名董事至少6名通过才行,由于表决时2个董事不同意,决议有6人同意,已过半数,有效。

A. 付款人名称更改的

B. 收款人名称更改的

C. 票据金额的中文大写和数码不一致的

D. 未记载出票日期的

解析:解析:票据的格式要求:①票据金额以中文大写和数码同时记载,两者必须一致,两者不一致的,票据无效。②票据金额、日期、收款人名称不得更改,更改的票据无效。提示:对银行来说,需要明确做什么,即”什么时间、给谁、付多少钱”。出票的绝对必要记载事项:

A. 正确

B. 错误

解析:解析:本题考核借款合同。

A. 8.58

B. 7.8

C. 6.6

D. 9.18

解析:解析:进口环节的增值税=组成计税价格×增值税税率=60×(1+10%)×13%=8.58(万元)。

A. 正确

B. 错误

解析:解析:重要的国有独资企业、国有独资公司、国有资本控股公司的合并、分立、解散、申请破产以及法律、行政法规和本级人民政府规定应当由履行出资人职责的机构报经本级人民政府批准的重大事项,履行出资人职责的机构在作出决定或者向其委派参加国有资本控股公司股东会会议、股东大会会议的股东代表作出指示前,应当报请本级人民政府批准。本题考核重大事项管理的权力归属。

A. 34034

B. 33800

C. 34000

D. 41854

解析:解析:自产的服装用于职工福利,视同销售,需要确认销项税额。故甲服装厂当月增值税销项税额=(1000+300)×200×13%=33800(元)。

A. 纳税人信用等级为B级

B. 自2019年4月税款所属期起,连续6个月增量留抵税额大于零,且第六个月增量留抵税额为30万元

C. 申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形

D. 2019年4月1日起未享受即征即退、先征后返政策

解析:解析:纳税人向主管税务机关申请退还增量留抵税额,需同时符合下列条件:(1)自2019年4月税款所属期起,连续6个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;(2)纳税人信用等级为A级或B级;(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;(4)申请退税前36个月未因偷税被税务机关处罚两次及以上的;(5)自2019年4月1日起未享受即征即退、先征后返政策的。