64.甲、乙、丙开办一普通合伙企业,合伙企业存续期间,由于合伙人之间意见不合,甲私自运走作为出资的机器设备。当合伙企业现有的财产不足以清偿善意第三人丁的债务时,丁只能向甲追讨。()

解析:解析:本题考核合伙企业财产。合伙企业的内部“问题”不得对抗善意第三人。

https://www.shititong.cn/cha-kan/shiti/0005efda-40bb-9328-c0f5-18fb755e881b.html

点击查看答案

1.甲公司拟购买一台大型生产设备,于2007年6月1日与乙公司签订一份价值为80万元的生产设备买卖合同。合同约定: (1)设备直接由乙公司的特约生产服务商丙机械厂于9月1日交付给甲公司; (2)甲公司于6月10日向乙公司交付定金16万元; (3)甲公司于设备交付之日起10日内付清货款; (4)合同履行过程中,如发生合同纠纷,向北京市仲裁委员会申请仲裁。 合同签订后,丙机械厂同意履行该合同为其约定的交货义务。6月10日,甲公司向乙公司交付定金16万元。9月1日,丙机械厂未向甲公司交付设备。甲公司催告丙机械厂,限其在9月20日之前交付设备,并将履约情况告知乙公司。至9月20日,丙机械厂仍未能交付设备。 因生产任务紧急,甲公司于9月30日另行购买了功能相同的替代设备,并于当天通知乙公司解除合同,要求乙公司双倍返还定金32万元,同时赔偿其他损失。乙公司以丙机械厂未能按期交付设备,致使合同不能履行,应由丙机械厂承担违约责任为由,拒绝了甲公司的要求。10月10日,甲公司就此纠纷向人民法院提起诉讼。人民法院受理后,乙公司提交答辩状并参加了开庭审理。 要求:根据上述内容,分别回答下列问题: (1)甲公司是否有权解除合同?并说明理由。 (2)乙公司主张违约责任应由丙机械厂承担是否符合法律规定?并说明理由。 (3)甲公司与乙公司之间的买卖合同解除后,合同中的仲裁协议是否仍然有效?并说明理由。 (4)甲公司与乙公司约定的定金条款是否符合法律规定?并说明理由。 (5)人民法院是否有权审理该合同纠纷?并说明理由。

https://www.shititong.cn/cha-kan/shiti/0005efda-3f73-5fa0-c0f5-18fb755e880f.html

点击查看答案

37.根据公司法律制度的规定,下列选项中,属于股份有限公司监事会行使的职权有()。

A. 依法对公司董事、高管提起诉讼

B. 向股东大会会议提出议案

C. 选举公司监事

D. 决定公司内部管理机构的设置

解析:解析:本题考核股份有限公司监事会职权。选项C是股东大会的职权;选项D是董事会的职权。

https://www.shititong.cn/cha-kan/shiti/0005efda-4012-9d40-c0f5-18fb755e8802.html

点击查看答案

1.下列关于支票记载事项的说法中错误的有( )。

A. 付款日期为支票的相对记载事项,支票未记载付款日期的,视为见票即付

B. 付款地为支票的相对记载事项,支票未记载付款地的,以付款人的营业场所、住所或者经常居住地为付款地

C. 出票地为支票的相对记载事项,支票未记载出票地的,以出票人的营业场所、住所或者经常居住地为出票地

D. 付款人名称为支票的授权补记事项

解析:解析:本题考核支票的记载事项。(1)支票的相对记载事项为付款地和出票地,支票限于见票即付,不得另行记载付款日期,另行记载付款日期的,该记载无效。(2)付款地为支票的相对记载事项,未记载付款地的,付款人的营业场所为付款地。(3)出票地为支票的相对记载事项,支票未记载出票地的,以出票人的营业场所、住所或者经常居住地为出票地。(4)支票上未记载收款人名称的,经出票人授权,可以补记。付款人名称为支票的绝对记载事项。

https://www.shititong.cn/cha-kan/shiti/0005efda-4154-0a68-c0f5-18fb755e8815.html

点击查看答案

1.张某因采购货物签发一张票据给王某,胡某从王某处窃取该票据,陈某明知胡某系窃取所得但仍受让该票据,并将其赠与不知情的黄某,下列取得票据的当事人中,享有票据权利的是()。

解析:解析:(1)持票人以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有上述情形,出于恶意取得票据的,不享有票据权利。胡某和陈某均不享有票据权。(2)因税收、继承、赠与可以依法无偿取得票据的票据权利不得优于其前手。黄某虽然是善意不知情的,但是其未支付合理对价,其票据权利不优于其前手陈某,故黄某不享有票据权利。

https://www.shititong.cn/cha-kan/shiti/0005efda-4153-ef10-c0f5-18fb755e8817.html

点击查看答案

1.2020年2月,甲公司从国外进口一批货物,海关审定的完税价格为60万元,已知:该批货物的进口关税税率为10%,增值税税率为13%,甲公司进口该批货物应缴纳的增值税税额为()万元。

A. 8.58

B. 7.8

C. 6.6

D. 9.18

解析:解析:进口环节的增值税=组成计税价格×增值税税率=60×(1+10%)×13%=8.58(万元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-42aa-f390-c0f5-18fb755e8818.html

点击查看答案

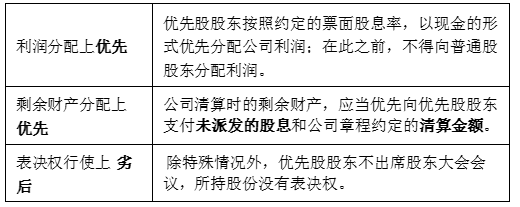

1.下列有关优先股股东权利的表述中,正确的有()。

A. 优先股股东优先于普通股股东分配公司利润

B. 优先股股东优先于普通股股东分配公司剩余财产

C. 优先股股东优先于普通股股东出席股东大会

D. 优先股股东优先于普通股股东认购公司发行的新股

解析:解析:优先股的基本含义优先股在收益权上优先,在决策权上劣后 提示:优先和劣后都是针对普通股股东,不是针对债权人的。

提示:优先和劣后都是针对普通股股东,不是针对债权人的。

https://www.shititong.cn/cha-kan/shiti/0005efda-4012-a128-c0f5-18fb755e8802.html

点击查看答案

60.甲以背书方式将票据赠与乙,乙可以取得优于甲的票据权利。()

解析:解析:因税收、继承、赠与可以依法无偿取得票据的,则不受给付对价的限制,但是所享有的票据权利不得优于其前手。

https://www.shititong.cn/cha-kan/shiti/0005efda-4154-1df0-c0f5-18fb755e8820.html

点击查看答案

32.某超市2018年实发工资总额为1000万元,发生职工教育经费支出29万元;2019年实发工资总额1200万元,发生职工教育经费支出58万元,根据企业所得税法律制度的规定,该超市在计算2019年应纳税所得额时,准予扣除的职工教育经费支出为( )万元。

解析:解析:(1)2018年职工教育经费支出税前扣除限额=1000×8%=80(万元),实际发生额为29万元,所以税前全部扣除;(2)2019年职工教育经费支出税前扣除限额=1200×8%=96(万元),当年实际发生额为58万元准予在税前全额扣除。

https://www.shititong.cn/cha-kan/shiti/0005efda-4373-b618-c0f5-18fb755e880b.html

点击查看答案

1.甲公司购进一台价值120万元的机器设备,向保险公司投保。保险合同约定保险金额为60万元,但未约定保险金的计算方法,后保险期间发生了保险事故,造成该设备实际损失80万元;甲公司为防止损失的扩大,花费了6万元施救费。根据保险法律制度的规定,保险公司应当支付给甲公司的保险金的数额是()。

A. 46万元

B. 60万元

C. 80万元

D. 86万元

解析:解析:(1)根据规定,保险事故发生后,被保险人为防止或者减少保险标的的损失所支付的必要的、合理费用,由保险人承担。(2)保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿责任,即80×60/120=40(万元)。(3)应当支付费用=40+6=46(万元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-4153-e740-c0f5-18fb755e8816.html

点击查看答案