A、 药品的生产方法

B、 对产品的构造提出的适于实用的新的技术方案

C、 对平面印刷品的图案作出的主要起标识作用的设计

D、 对产品的形状作出的富有美感并适于工业应用的新设计

答案:ABD

解析:解析:(1)不授予专利权的客体有:①科学发现;②智力活动的规则和方法;③疾病的诊断和治疗方法(选项A可以授予专利权);④动物和植物品种;⑤用原子核变换方法获得的物质;⑥对平面印刷品的图案、色彩或者二者的结合作出的主要起标识作用的设计(选项C);(2)选项B:对产品的形状、构造或者其结合所提出的适于实用的新的技术方案,可以申请实用新型专利;(3)选项D:对产品的形状、图案或者其结合以及色彩与形状、图案的结合所作出的富有美感并适用于工业应用的新设计,可以申请外观设计专利。

A、 药品的生产方法

B、 对产品的构造提出的适于实用的新的技术方案

C、 对平面印刷品的图案作出的主要起标识作用的设计

D、 对产品的形状作出的富有美感并适于工业应用的新设计

答案:ABD

解析:解析:(1)不授予专利权的客体有:①科学发现;②智力活动的规则和方法;③疾病的诊断和治疗方法(选项A可以授予专利权);④动物和植物品种;⑤用原子核变换方法获得的物质;⑥对平面印刷品的图案、色彩或者二者的结合作出的主要起标识作用的设计(选项C);(2)选项B:对产品的形状、构造或者其结合所提出的适于实用的新的技术方案,可以申请实用新型专利;(3)选项D:对产品的形状、图案或者其结合以及色彩与形状、图案的结合所作出的富有美感并适用于工业应用的新设计,可以申请外观设计专利。

A. 出口退(免)税是为了鼓励出口,使本国产品进入国际市场

B. 出口退(免)税的税种主要是增值税和消费税

C. 除另有规定外,生产企业自营出口的自产货物给予免税并退税

D. 农业生产者出口的自产农产品给予免税但不退税

解析:解析:四个选项均表述正确。

A. 债务人放弃其到期债权

B. 债务人无偿转让其财产

C. 债务人以明显不合理的低价转让其财产,受让人知道该情形

D. 债务人以明显不合理的低价转让其财产,受让人不知道该情形

解析:解析:本题考核撤销权。债务人的有偿行为(即以明显不合理的低价转让财产),以第三人的恶意取得为要件,如果第三人主观上无恶意,则不能撤销。

A. 属于小规模纳税人的生产性企业自营出口的自产货物

B. 出口企业对外提供加工修理修配劳务

C. 加工企业来料加工复出口的货物

D. 出口的古旧图书

解析:解析:(1)小规模纳税人的生产性企业自营出口的自产货物,免税不退税;(2)加工企业来料加工复出口的货物,免税不退税;(3)出口的古旧图书享受免税不退税政策。

A. 劳务

B. 实物

C. 知识产权

D. 货币

解析:解析:有限合伙人不得以劳务出资。

A. 王某的收购行为属于显失公平的行为

B. 张某可以行使撤销权撤销王某的这一收购行为

C. 张某自该行为成立之日起半年内没有行使撤销权的,撤销权消灭

D. 张某行使撤销权撤销该行为以后,王某的该收购行为从行为开始时就没有法律效力

解析:解析:选项A正确,显失公平的法律行为,指行为人利用对方当事人的急迫需要、危难处境或判断能力不足等,迫使对方违背本意而作出意思表示,严重损害对方利益的情形。王某是一个有经验的古董商,所以对古董的价值是很清楚的。其用极其低廉的价格收购了张某的一副古代名画,属于显失公平的行为。既然王某的收购行为属于显失公平的行为,那么,张某对此可以行使撤销权撤销王某的这一收购行为,选项B正确。但是当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭,或者当事人自知道或者应当知道撤销事由之日起一年内没有行使撤销权的,撤销权消灭,选项C错误。根据规定,法律行为被确认为无效后和被撤销后,从行为开始时就没有法律效力,选项D正确。

A. 外购的无形资产,以该资产的公允价值和支付的相关税费为计税基础

B. 自行开发的无形资产,以研究开发阶段至达到预定用途前发生的支出为计税基础

C. 通过投资方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

D. 通过债务重组方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

解析:解析:外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,所以选项A错误;自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前的发生的支出为计税基础,所以选项B错误。

A. 0.2

B. 0.3

C. 0.5

D. 0.6

解析:解析:本题考核优先股的相关规定。公司已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净资产的50%,已回购、转换的优先股不纳入计算。

A. 以旧换新方式销售商品的,按照实际收到的商品收入确认条件确认收入

B. 商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额

C. 销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除

D. 企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入

解析:解析:选项A,以旧换新方式销售商品的,应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。

A. 153000

B. 170000

C. 131150.44

D. 154453

解析:解析:采用“买一送一”方式销售货物,对于赠送的货物要视同销售,计算增值税。运输收入用13%的原因。(商场取得的运费收入没有单独核算,适于从高税率)。因此该商场发生的销项税额=4500×200×13%+500×200×13%+10000÷(1+13%)×13%=131150.44(元)。

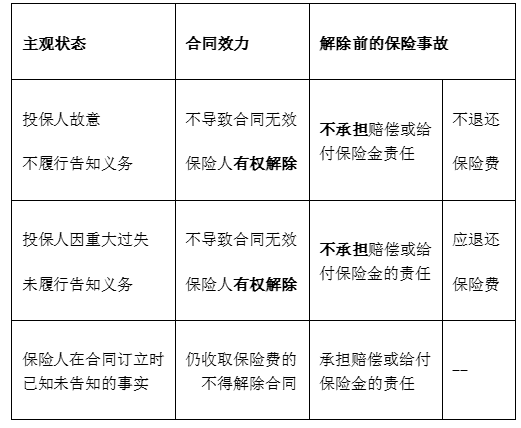

A. 保险公司在保险合同成立后知道投保人未履行如实告知义务,但仍然收取保险费

B. 保险公司知道有解除事由已经超过3个月仍未行使合同解除权

C. 保险合同已经成立5年

D. 投保人在保险合同成立后主动向保险人告知真实情况

解析:解析:违反告知义务的后果 --保险人在保险合同成立后知道或者应当知道投保人未履行如实告知义务,仍然收取保险费,又主张解除合同的,法院不予支持。解除权的行使期限(双限):期限1:自保险人知道有解除事由之日起超过30日,解除权因不行使而消灭。期限2:自合同成立之日起超过2年,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

--保险人在保险合同成立后知道或者应当知道投保人未履行如实告知义务,仍然收取保险费,又主张解除合同的,法院不予支持。解除权的行使期限(双限):期限1:自保险人知道有解除事由之日起超过30日,解除权因不行使而消灭。期限2:自合同成立之日起超过2年,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。