A、430

B、400

C、380

D、360

答案:D

解析:解析:被替换零部件的账面价值=100-100*(100+50)/500=70(万元),则改良后固定资产的入账价值=500-100-50-70+60+20=360(万元)

A、430

B、400

C、380

D、360

答案:D

解析:解析:被替换零部件的账面价值=100-100*(100+50)/500=70(万元),则改良后固定资产的入账价值=500-100-50-70+60+20=360(万元)

A. 正确

B. 错误

解析:解析:资产负债表日要对或有事项确认预计负债的数额进行检查,有确凿证据表明账面价值不能真实反映当前最佳估计数的,应按照当前最佳估计数对该账面价值进行调整。

A. 正确

B. 错误

解析:解析:工程项目建设期间发生非正常中断且中断时间连续超过3个月(含3个月)的,事业单位应当将非正常中断期间的借款费用计入当期费用。

A. 甲公司持有被投资方半数以上投票权,但当这些投票权都属于保护性权力

B. 甲公司持有被投资方42%的投票权,剩余投票权由数千位股东持有,但没有股东持有超过1%的投票权,没有任何股东与其他股东达成协议或能够作出共同决策

C. 甲公司持有被投资方40%的投票权,其他十二位投资者各持有被投资方5%的投票权,股东协议授予甲公司任免负责相关活动的管理人员及确定其薪酬的权利,若要改变协议,须获得三分之二的多数股东表决权同意

D. W公司拥有4名股东,分别为甲公司、乙公司、丙公司和丁公司,甲公司持有W公司37%的普通股,其他三位股东各持有21%,董事会由6名董事组成,其中4名董事由甲公司任命,剩余2名分别由乙公司、丁公司任命

解析:解析:投资方虽然持有被投资方半数以上投票权,但当这些投票权不是实质性权利时,其并不拥有对被投资方的权力,选项A不纳入合并范围。

A. 接受投资收到的外币

B. 购入原材料应支付的外币

C. 取得借款收到的外币

D. 销售商品应收取的外币

解析:解析:接受投资收到的外币,必须采用投资当日即期汇率,不得采用即期汇率的近似汇率。

A. 为使用固定资产而发生的的员工培训费

B. 固定资产修理支出

C. 核电站企业预计将发生的弃置费用

D. 计提固定资产减值准备

解析:解析:为使用固定资产而发生的的员工培训费计入当期损益;固定资产的修理支出计入当期损益。

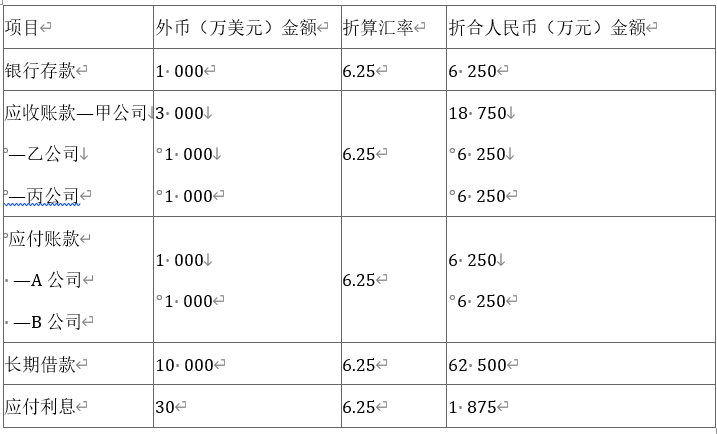

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题3][简答题]计算第三季度借款费用的资本化和费用化金额并编制会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题3][简答题]计算第三季度借款费用的资本化和费用化金额并编制会计分录

A. 合并财务报表折旧额计入管理费用100万元

B. 抵销资产处置收益150万元

C. 抵销增值税税额130万元

D. 抵销固定资产150万元

解析:解析:合并财务报表中,应确认管理费用=850÷(10-1.5)=100(万元),选项A正确;应抵销资产处置收益=1000-850=150(万元),选项B正确;合并财务报表中不抵销增值税税额,选项C错误;应抵销固定资产=150-150÷(10-1.5)×6/12=141.18(万元),选项D错误。

A. 60000元

B. 40000元

C. 20000元

D. 10000元

解析:解析:甲公司应编制的会计分录为:借:销售费用40000贷:应付职工薪酬——工资(20×5×100)10000——累积带薪缺勤(20×5×100×3)30000则甲公司因这20名员工放弃年休假应确认的成本费用总额=40000(元)实际支付时:借:应付职工薪酬——工资(20×5×100)10000——累积带薪缺勤(20×5×100×3)30000贷:银行存款40000

A. 及时性

B. 可比性

C. 可理解性

D. 可靠性

解析:解析:会计信息质量的可比性要求同一企业不同时期发生的相同或相似的交易或事项,应当采用一致的会计政策。