A、20

B、10

C、40

D、50

答案:A

解析:解析:2016年固定资产的入账价值=500+100=600(万元),2016年应计提的折旧=600×5/15/2=100(万元),2017年应计提的折旧=600×5/15/2+600×4/15/2=180(万元)。2017年未计提减值准备前的固定资产的账面价值=600-100-180=320(万元),因为可收回金额是资产公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者较高者,所以该项资产在2017年末的可收回金额=310-10=300(万元),所以2017年末应计提减值准备=320-300=20(万元)。

A、20

B、10

C、40

D、50

答案:A

解析:解析:2016年固定资产的入账价值=500+100=600(万元),2016年应计提的折旧=600×5/15/2=100(万元),2017年应计提的折旧=600×5/15/2+600×4/15/2=180(万元)。2017年未计提减值准备前的固定资产的账面价值=600-100-180=320(万元),因为可收回金额是资产公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者较高者,所以该项资产在2017年末的可收回金额=310-10=300(万元),所以2017年末应计提减值准备=320-300=20(万元)。

A. 以实际发生的交易或事项为依据

B. 在符合重要性和成本效益的前提下,保证会计信息的完整性

C. 在财务报告中的会计信息应当是中立的、无偏的

D. 按公允价值对其他权益工具投资进行后续计量

解析:解析:选项D,体现相关性要求。

A. 企业从二级市场购入准备随时出售的普通股票

B. 企业购入以收取合同现金流量为目标的公司债券

C. 企业购入的A公司90%的股权,能对A公司实施控制

D. 企业购入非短期获利为目的的A公司5%的股权

解析:解析:选项A应作为交易性金融资产核算;选项B应作为债权投资核算;选项C应作为长期股权投资核算;选项D可以作为其他权益工具投资核算。

A. 145

B. 150

C. 155

D. 160

解析:解析:【答案解析】本题考核指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的会计处理。该金融资产应按公允价值进行初始计量,交易费用应计入初始确认金额;但价款中包含的已宣告尚未发放的现金股利或已到期尚未领取的债券利息,应当单独确认为应收项目(应收股利或应收利息)。因此,甲公司购入该股票的初始入账金额=10×15-5+10=155(万元)。

A. 1200

B. 3600

C. 2400

D. 0

解析:解析:甲社会团体应确认的会费收入为当期应收取的会费1200元。

A. 正确

B. 错误

解析:解析:长期股权投资由成本法转为权益法,是因为持股比例发生了实质变化导致的,不是对相同事项的变更,不属于会计政策变更。

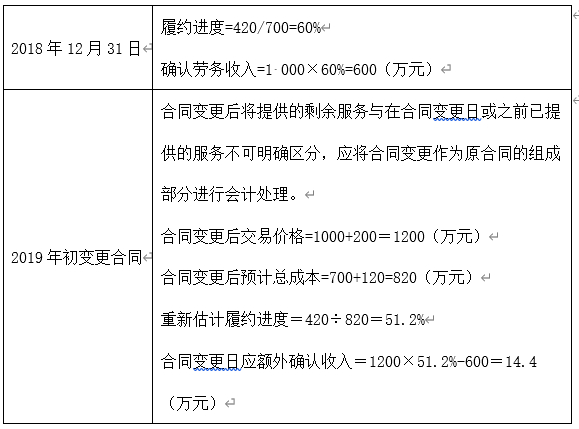

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

解析:解析:

A. 正确

B. 错误

解析:解析:按照现有规定,专设销售机构固定资产修理费用记入“销售费用”科目,其他所有固定资产修理费用都记入“管理费用”科目。

A. 会计期末,各类限定性收入应转入限定性净资产

B. 会计期末,各类非限定性收入应转入非限定性净资产

C. 若限定性净资产的限制解除,则应将其转为非限定性净资产核算

D. 会计期末,应将管理费用、筹资费用等转入非限定性净资产

解析:题目解析 正确答案是ABCD。解析如下: A选项表述了会计期末,各类限定性收入应转入限定性净资产,这是正确的。限定性收入是指受到捐赠者或相关法规、协议等限制使用的收入,在会计期末应该转入限定性净资产,以便与非限定性净资产进行区分和核算。 B选项表述了会计期末,各类非限定性收入应转入非限定性净资产,这也是正确的。非限定性收入是指没有特定限制的收入,应该转入非限定性净资产,以便反映组织可以自由支配和使用的资金。 C选项表述了若限定性净资产的限制解除,则应将其转为非限定性净资产核算,这是正确的。如果限定性净资产的限制解除,例如相关法规或协议到期或捐赠者撤销限制,那么应将其转为非限定性净资产,使其可以自由支配和使用。 D选项表述了会计期末,应将管理费用、筹资费用等转入非限定性净资产,这也是正确的。管理费用和筹资费用是支出项目,会计期末应转入非限定性净资产,以减少非限定性净资产的余额。

A. 在收到储值卡相关款项时确认收入

B. 售出储值卡时即可确认收入

C. 按照顾客使用比例确认收入

D. 储值卡面值金额5%部分应确认为营业外收入

解析:解析:企业向客户预收销售商品款项的,应当首先将该款项确认为负债,待履行了相关履约义务时再转为收入;企业在客户要求其履行剩余履约义务的可能性极低时,可以将先前确认的负债转为主营业务收入,而不是营业外收入。