A、10000

B、11000

C、11200

D、11600

答案:C

解析:解析:甲公司该项长期股权投资的初始投资成本=1000×10+1200=11200(万元),即付出对价的公允价值。为增发股份支付证券机构的佣金和手续费400万元冲减股本溢价。入账成本11200与占乙公司可辨认净资产公允价值的份额10000比较,不需调整初始成本。会计分录如下:借:长期股权投资-投资成本11200贷:股本1000资本公积-股本溢价9000固定资产清理1200借:固定资产清理1000贷:固定资产1000借:固定资产清理200贷:资产处置损益200借:资本公积-股本溢价400贷:银行存款400

A、10000

B、11000

C、11200

D、11600

答案:C

解析:解析:甲公司该项长期股权投资的初始投资成本=1000×10+1200=11200(万元),即付出对价的公允价值。为增发股份支付证券机构的佣金和手续费400万元冲减股本溢价。入账成本11200与占乙公司可辨认净资产公允价值的份额10000比较,不需调整初始成本。会计分录如下:借:长期股权投资-投资成本11200贷:股本1000资本公积-股本溢价9000固定资产清理1200借:固定资产清理1000贷:固定资产1000借:固定资产清理200贷:资产处置损益200借:资本公积-股本溢价400贷:银行存款400

A. 从最终控制方角度确定相应的处理原则,不按公允价值调整账面价值,合并中不产生新的资产和负债,不形成商誉

B. 在控股合并情况下,合并方以支付现金、非现金资产作为合并对价的,以取得的对方账面净资产份额作为长期股权投资成本,差额不确认损益而调整资本公积和留存收益

C. 在控股合并情况下,合并方以发行权益性证券作为对价的,应按所取得的被合并方账面净资产的份额作为长期股权投资的成本,该成本与所发行股份面值总额之间的差额调整资本公积和留存收益

D. 同一控制下企业合并,不产生商誉

解析:解析:同一控制下的企业合并,合并方对子公司的资产负债,按账面价值计量,不产生新的资产或负债,不产生商誉。

A. 因原采用的会计政策不能可靠的反映企业的真实情况而改变会计政策

B. 会计准则要求变更会计政策

C. 为减少当期费用而改变会计政策

D. 因执行企业会计准则将对子公司投资由权益法核算改为成本法核算

解析:解析:企业可以变更会计政策的两种情况:①法律或会计准则等行政法规、规章要求变更;②变更会计政策以后,能够使所提供的企业财务状况、经营成果和现金流量信息更为可靠、更为相关。

A. 正确

B. 错误

解析:解析:风险投资机构、共同基金以及类似主体持有的、在初始确认时按照金融工具确认和计量准则的规定以公允价值计量且其变动计入当期损益的金融资产,投资性主体对不纳入合并财务报表的子公司的权益性投资,应当按照金融工具确认和计量准则进行后续计量。

A. 正确

B. 错误

解析:解析:接受投资者投入的固定资产,应当按照投资合同或协议约定的价值加上应支付的相关税费作为入账价值,但合同或协议约定的价值不公允的除外。

A. 正确

B. 错误

解析:解析:因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司当期期初至报告期期末的收入、费用、利润纳入合并利润表。

A. 340

B. 350

C. 240

D. 90

解析:解析:该公司2011年取得的租金收入200万元记入“其他业务收入”;发生的日常维护支出10万元记入“其他业务成本”;因投资性房地产采用公允价值模式计量,不计提折旧,期末应确认“公允价值变动损益”150万元,所以影响当期损益的金额=200+150-10=340(万元)。

A. 正确

B. 错误

解析:解析:企业与客户之间的合同,在合同开始日即满足履行合同中的履约义务五个条件的,企业在后续期间无须对其进行重新评估,除非有迹象表明相关事实和情况发生重大变化。

A. 按规定将存货期末计价方法由成本法改为成本与可变现净值孰低法

B. 固定资产的折旧年限发生改变

C. 无形资产摊销年限从15年改为8年

D. 投资性房地产后续计量又成本模式改为公允价值模式

解析:解析:折旧摊销年限变更属于会计估计变更,按准则规定应采用未来适用法进行会计处理。

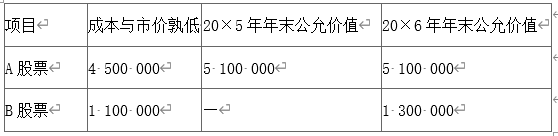

要求:[问题2][简答题]编制该公司20×5年和20×6年会计政策变更的相关会计分录。

要求:[问题2][简答题]编制该公司20×5年和20×6年会计政策变更的相关会计分录。