A、12500

B、12400

C、12600

D、12000

答案:B

解析:解析:A公司取得C公司30%股权的初始投资成本=500×20+2400=12400(万元)。注:注意题目问的是长期股权投资的“初始投资成本”,题目没有问“长期股权的入账价值”,两者属于不同概念,请注意区别,当初始投资成本大于享有被投资方可辨认净资产公允价值份额时,长期股权投资入账价值=初始投资成本,当初始投资成本小于享有被投资方可辨认净资产公允价值份额时,长期股权投资入账价值=初始投资成本+(应享有被投资方可辨认净资产公允价值份额-初始投资成本)=应享有被投资方可辨认净资产公允价值份额,长期股权投资初始投资成本=取得投资支付对价的公允价值+相关税费

A、12500

B、12400

C、12600

D、12000

答案:B

解析:解析:A公司取得C公司30%股权的初始投资成本=500×20+2400=12400(万元)。注:注意题目问的是长期股权投资的“初始投资成本”,题目没有问“长期股权的入账价值”,两者属于不同概念,请注意区别,当初始投资成本大于享有被投资方可辨认净资产公允价值份额时,长期股权投资入账价值=初始投资成本,当初始投资成本小于享有被投资方可辨认净资产公允价值份额时,长期股权投资入账价值=初始投资成本+(应享有被投资方可辨认净资产公允价值份额-初始投资成本)=应享有被投资方可辨认净资产公允价值份额,长期股权投资初始投资成本=取得投资支付对价的公允价值+相关税费

A. 70

B. 40

C. 30

D. 50

解析:解析:该公司2011年取得的租金收入记入“其他业务收入”40万元,期末确认“公允价值变动损益”30万元,所以影响当期损益的金额为70万元。

A. 母公司向子公司出售资产所发生的未实现内部交易损益,应当全额抵销“归属于母公司所有者的净利润”

B. 子公司向母公司出售资产所发生的未实现内部交易损益,应当按照母公司和少数股东对该子公司的持股比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销

C. 子公司之间出售资产所发生的未实现内部交易损益,应当按照母公司对出售方子公司的持股比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销

D. 子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍应当冲减少数股东权益

解析:解析:以上选项均正确。

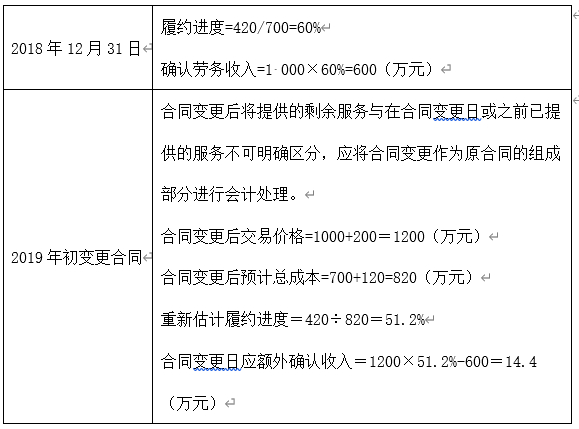

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

解析:解析:

A. 正确

B. 错误

解析:解析:对存在标的资产的亏损合同,企业应首先对标的资产进行减值测试,并按规定确认减值损失。

A. 520

B. 530

C. 312

D. 318

解析:解析:甲公司的预计负债就是其承担的担保责任,即贷款本息和罚息的60%。所以,应该确认的预计负债金额=(500+20)×60%=312(万元)。

A. 40

B. 0

C. -20

D. 60

解析:解析:本题考核权益法下超额亏损的确认。因为本年度甲公司享有的乙公司净利润的份额是200×20%=40(万元),但是以前年度已经确认的损失在备查账簿中还有60万元,所以应该先恢复备查账簿中的损失,有余额的,再确认投资收益。本题中的40万元不够恢复备查账簿中的损失60万元,所以本年度应该确认的投资收益为0万元。

A. 正确

B. 错误

解析:解析:交易性金融资产和其他权益工具投资无需计提减值准备。

A. 正确

B. 错误

解析:解析:资产账面价值大于其计税基础,负债账面价值小于其计税基础,均产生应纳税暂时性差异。

A. 资产的计税基础,即在未来期间计税时按照税法规定可以税前扣除的金额

B. 资产的计税基础,即账面价值减去在未来期间计税时按照税法规定可以税前扣除的金额

C. 负债的计税基础,即在未来期间计税时,按照税法规定可以税前扣除的金额

D. 负债的计税基础,即账面价值减去在未来期间计税时按照税法规定可以税前扣除的金额

解析:解析:资产的计税基础,是在未来期间计税时按照税法规定可以税前扣除的金额;负债的计税基础,即账面价值减去在未来期间计税时按照税法规定可以税前扣除的金额。

A. 2.3

B. 2.2

C. 2.1

D. 2.5

解析:解析:每件产品的折旧额=[153×(1-3%)]/494.7=0.3(元/件),本月折旧额=7×0.3=2.1(万元)。