A、正确

B、错误

答案:A

解析:解析:应作为金融资产核算。按照企业会计准则的规定,长期股权投资的核算范围一般为:对子公司的股权投资、对合营企业的股权投资和对联营企业的股权投资。

A、正确

B、错误

答案:A

解析:解析:应作为金融资产核算。按照企业会计准则的规定,长期股权投资的核算范围一般为:对子公司的股权投资、对合营企业的股权投资和对联营企业的股权投资。

A. 发现2010年少计销售费用4000万元

B. 发现2010年少提折旧费用0.01万元

C. 为2010年售出的产品提供售后服务发生支出550万元

D. 收到2010年先征后返的增值税20万元

解析:解析:发现2010年少计销售费用4000万元,属于本期发现前期的重大会计差错,应调整发现当期会计报表的年初数和上年数;发现2010年少提折旧费用0.01万元,属于本期发现前期非重大会计差错,应直接调整发现当期相关项目;为2010年售出的产品提供售后服务发生支出550万元、收到2010年先征后返的增值税20万元,属于当年发生的业务,不需调整会计报表年初数和上年数。

A. 正确

B. 错误

解析:解析:接受投资者投入的固定资产,应当按照投资合同或协议约定的价值加上应支付的相关税费作为入账价值,但合同或协议约定的价值不公允的除外。

A. 750

B. 321

C. 300

D. 216

解析:解析:2×10年12月31日计提减值准备前无形资产的账面价值=750-750÷10×5=375(万元),计提无形资产减值准备的金额=375-270=105(万元);2×11年无形资产年摊销额=270÷5=54(万元),2×11年12月31日无形资产账面价值=270-54=216(万元)。

A. 达到预定可使用状态后的技能培训支出

B. 销售部门固定资产发生的日常修理费用

C. 建设期间发生的工程物资盘亏、报废及毁损净损失

D. 在建工程发生的工程管理费

解析:解析:达到预定可使用状态后的技能培训支出计入当期损益;销售部门固定资产发生的日常修理费用计入销售费用。

A. 固定资产预计使用寿命的确定

B. 无形资产预计残值的确定

C. 投资性房地产采用公允价值计量

D. 收入确认时合同履约为进度的确定

解析:解析:投资性房地产后续计量属于会计政策,会计估计,是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。常见的会计估计事项有:(1)固定资产折旧方法、年限和净残值的估计(2)无形资产摊销方法、年限和净残值的估计(3)坏账准备计提比例的估计(4)存货可变现净值的估计(5)公允价值的估计(6)合同履约进度的估计等

A. 正确

B. 错误

解析:解析:商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货的采购成本,也可以先进行归集,期末再根据所购商品的存销情况进行分摊。

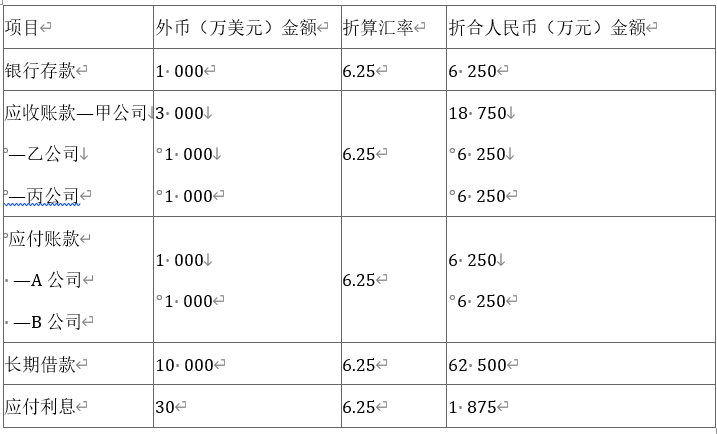

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

A. 正确

B. 错误

解析:解析:对应会计分录:借:银行存款等贷:其他权益工具投资-成本-公允价值变动(或在借方)盈余公积(或在借方)利润分配-未分配利润(或在借方)同时,借:其他综合收益贷:盈余公积利润分配-未分配利润或做相反的会计分录

A. 1920

B. 2040

C. 2880

D. 3200

解析:解析:同一控制下的企业合并,初始投资成本等于合并后应享有被合并方净资产在最终控制方合并财务报表中的账面价值的份额,即4800*60%=2880