答案:答案:(1)因长江公司与A公司在合并前不存在任何关联方关系,该项合并中参与合并各方在合并前后不存在同一最终控制方,属于非同一控制下的企业合并。(2)由于光明公司章程规定,其财务和生产经营决策须由董事会半数以上成员表决通过,而光明公司的董事会由9名董事组成,其中长江公司派出6名,其他股东派出1名,其余2名为独立董事。因此长江公司拥有绝对控制权,故采用成本法进行后续计量。(3)初始投资成本=合并成本=18.50×10000=185000(万元)借:长期股权投资——光明公司185000贷:股本10000资本公积——股本溢价174770银行存款230(4)长江公司2011年6月6日相关的会计分录:借:应收股利80(100×80%)贷:投资收益80(5)长江公司2012年3月20日相关的会计分录:借:应收股利160(200×80%)贷:投资收益160(6)长江公司2012年4月1日相关的会计分录:借:银行存款200000贷:长期股权投资——光明公司185000应收股利160投资收益14840

答案:答案:(1)因长江公司与A公司在合并前不存在任何关联方关系,该项合并中参与合并各方在合并前后不存在同一最终控制方,属于非同一控制下的企业合并。(2)由于光明公司章程规定,其财务和生产经营决策须由董事会半数以上成员表决通过,而光明公司的董事会由9名董事组成,其中长江公司派出6名,其他股东派出1名,其余2名为独立董事。因此长江公司拥有绝对控制权,故采用成本法进行后续计量。(3)初始投资成本=合并成本=18.50×10000=185000(万元)借:长期股权投资——光明公司185000贷:股本10000资本公积——股本溢价174770银行存款230(4)长江公司2011年6月6日相关的会计分录:借:应收股利80(100×80%)贷:投资收益80(5)长江公司2012年3月20日相关的会计分录:借:应收股利160(200×80%)贷:投资收益160(6)长江公司2012年4月1日相关的会计分录:借:银行存款200000贷:长期股权投资——光明公司185000应收股利160投资收益14840

A. 客户已接受该商品

B. 客户已拥有该商品的法定所有权

C. 客户已取得该商品所有权上的主要风险和报酬

D. 客户就该商品负有现时付款义务

解析:解析:在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:①企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务;②企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;③企业已将该商品实物转移给客户,即客户已实物占有该商品;④企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬;⑤客户已接受该商品等。

A. 应当按照建造该固定资产达到预定可使用状态前所发生的必要支出确定入账价值

B. 建造过程中的必要支出包括建筑工程支出

C. 工程开始前或开始时支付的款项属于为该出包项目预付的款项,应该通过“预付账款”科目核算

D. 在建工程达到预定可使用状态时,需分配待摊支出

解析:解析:暂无

A. 企业提供的会计信息应当具有可比性

B. 同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更

C. 不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比

D. 企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后

解析:解析:企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后,体现的是及时性要求。

A. 正确

B. 错误

解析:解析:股权投资通常不符合本金加利息的合同现金流量特征,因而不能划分为以摊余成本计量的金融资产。

A. 正确

B. 错误

解析:解析:本题考核外币未来现金流量现值的确定。应当先计算外币现金流量,然后用外币折现率计算现值,最后按照计算资产未来现金流量现值当日的即期汇率折算成按照记账本位币表示的资产未来现金流量的现值。

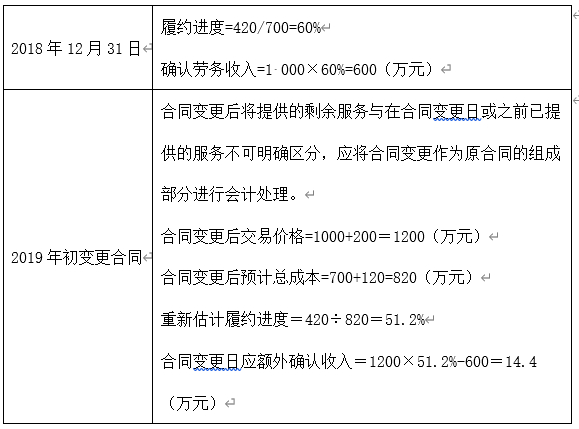

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

解析:解析:

A. 正确

B. 错误

解析:解析:民间非营利组织会计以权责发生制为基础进行核算。

A. 总额法下收到的自然灾害损失补贴款应确认为营业外收入

B. 净额法下收到的人才引进奖励金应确认为营业外收入

C. 收到的用于未来购买环保设备的补贴款应确认为递延收益

D. 收到的即征即退增值税应确认为其他收益

解析:解析:收到的人才引进奖励金应确认为日常活动的政府补助,计入管理费用。

A. 180

B. 200

C. 185

D. 138.75

解析:解析:影响合并净利润的金额=[1000-800-(1000-800)/10×9/12]×(1-25%)=138.75(万元)借:营业收入1000贷:营业成本800固定资产——原价200借:固定资产——累计折旧15(200/10×9/12)贷:管理费用152009年末,站在个别报表角度,固定资产的账面价值=1000-1000/10×9/12=925(万元),计税基础=1000-1000/10×9/12=925(万元),不产生暂时性差异;站在合并报表角度,固定资产的账面价值=800-800/10×9/12=740(万元),计税基础=1000-1000/10×9/12=925(万元),产生185万元的可抵扣暂时性差异;因此,站在合并报表角度,个别报表中少确认了185万元的可抵扣暂时性差异,所以要补确认185×25%=46.25万元的递延所得税资产。借:递延所得税资产46.25[(200-15)×25%]贷:所得税费用46.25

A. 库存现金

B. 银行本票

C. 银行承兑汇票

D. 持有2个月内到期的国债

解析:解析:银行承兑汇票通过“应收票据”或“应付票据”科目核算,不属于现金及现金等价物。