A、 管理费用

B、 其他业务成本

C、 营业外支出

D、 销售费用

答案:B

解析: 投资性房地产的后续支出,如果不满足资本化条件,则应当在发生时计入其他业务成本。其他业务成本是指与业务活动直接相关的费用,包括非直接材料、人工、能源、运输等费用。因此,选项B是正确的答案。

A、 管理费用

B、 其他业务成本

C、 营业外支出

D、 销售费用

答案:B

解析: 投资性房地产的后续支出,如果不满足资本化条件,则应当在发生时计入其他业务成本。其他业务成本是指与业务活动直接相关的费用,包括非直接材料、人工、能源、运输等费用。因此,选项B是正确的答案。

A. 母公司是投资性主体的,仅应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益

B. 一个投资性主体的母公司如果不是投资性主体,应当将其控制的全部主体,包括投资性主体以及通过投资性主体间接控制的主体,纳入合并范围

C. 当母公司由非投资性主体转为投资性主体时,除仅将为其投资活动提供相关服务的子公司纳入合并范围编制合并财务报表外,企业自转变日起对其他子公司不应予以合并

D. 当母公司由投资性主体转变为非投资性主体时,应将原未纳入合并财务报表范围的子公司于转变日纳入合并财务报表范围

解析:解析:母公司应当将其全部子公司(包括母公司所控制的被投资单位可分割部分、结构化主体)纳入合并范围。但是,如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。

A. 0

B. 30

C. 150

D. 200

解析:解析:【答案解析】配件是用于生产产品的,故先判断产品是否发生减值,如果产品减值,再判断配件是否发生减值;如果产品没有发生减值,那么配件按照成本计量。A产品的可变现净值=100×(28.7-1.2)=2750(万元),A产品成本=100×(12+17)=2900(万元),说明A产品发生了减值;配件可变现净值=100×(28.7-17-1.2)=1050(万元),配件成本=100×12=1200(万元),配件应计提的存货跌价准备=1200-1050=150(万元)。

A. 外币银行存款

B. 外币应付账款

C. 外币应收账款

D. 外币长期借款

解析:解析:本题考核资产负债表日及结算日的会计处理。当期末汇率上升时,会导致企业的外币货币性负债余额增加,从而产生汇兑损失。

A. 总额法下企业提前处置使用无需退回的政府补助购建的固定资产,尚未摊销完毕的递延收益应当转入当期损益

B. 总额法下企业收到政府补助时确认递延收益,在相关资产使用寿命内按合理、系统的方法分期转入损益

C. 净额法下企业在购入相关资产时,应将原已收到并确认递延收益的政府补助冲减所购资产账面价值

D. 净额法下企业已确认的政府补助退回时,应当调整相关资产的账面价值

解析:解析:总额法下,相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的损益,不再予以递延;总额法下,收到与资产相关的政府补助,应该在收到当期确认递延收益,然后在相关资产使用寿命内按合理、系统的方法分期计入损益;净额法下,企业先收到补助资金,再按照政府要求将补助资金用于购建固定资产或无形资产等长期资产,应将补助冲减相关资产账面价值;净额法下,因为与资产相关政府补助初始确认时冲减相关资产账面价值,所以退回时调整相关资产账面价值。

A. 其他权益工具投资——减值准备

B. 资产减值损失

C. 其他综合收益

D. 投资收益

解析:解析:资产负债表日,其他权益工具投资的公允价值高于其账面余额的差额,借记“其他权益工具投资”科目,贷记“其他综合收益”科目;低于其账面余额的差额,如属于暂时性下跌,应借记“其他综合收益”科目,贷记“其他权益工具投资”科目。

A. A公司与C公司各持有B公司50%的股权,由A公司与C公司共同决定B公司的财务和经营政策

B. A公司持有D公司15%的股权,并在D公司董事会派有代表

C. A公司持有E公司10%的股权,E公司的生产经营需依赖A公司的技术资料

D. A公司持有F公司5%的股权,同时持有F公司部分当期可转换公司债券,如果将F公司所发行的该项可转债全部转股,A公司对F公司的持股比例将达到30%

解析:解析:本题考核权益法核算的范围。在判断投资企业对被投资方的影响时,需要考虑潜在表决权的影响,选项D,考虑潜在表决权后,A公司持股比例将达到30%,能够对F公司施加重大影响。

A. 存货运输过程中发生的合理损耗计入存货采购成本

B. 持有存货的数量多于销售合同订购数量的,超出部分的存货可变现净值应当以产成品或商品的合同价格作为计算基础

C. 销售转出存货时应结转已计提的相关存货跌价准备

D. 发出原材料采用计划成本核算的应于资产负债表日调整为实际成本

解析:解析:企业持有的存货数量若超出销售合同约定的数量,则超出的部分存货的可变现净值应以市场价格为基础进行确定。

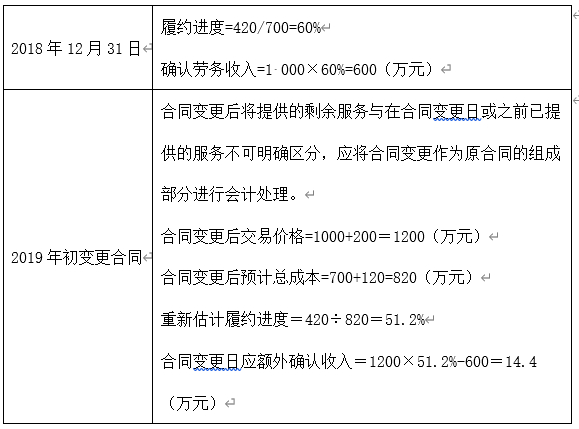

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

解析:解析:

A. 正确

B. 错误

解析:解析:递延所得税资产减值应计入所得税费用或所有者权益。