A、 该资产的公允价值减去处置费用后的净额

B、 该资产预计未来现金流量的现值

C、 该资产的账面价值

D、 零

答案:ABD

解析:解析:资产组减值后将减值金额分摊至资产组中各单项资产,但抵减后的各单项资产的账面价值不得低于该资产的公允价值减去处置费用后的净额、该资产预计未来现金流量的现值、零之中最高者。

A、 该资产的公允价值减去处置费用后的净额

B、 该资产预计未来现金流量的现值

C、 该资产的账面价值

D、 零

答案:ABD

解析:解析:资产组减值后将减值金额分摊至资产组中各单项资产,但抵减后的各单项资产的账面价值不得低于该资产的公允价值减去处置费用后的净额、该资产预计未来现金流量的现值、零之中最高者。

A. 580

B. 490

C. 500

D. 570

解析:解析:交易性金融资产的交易费用不计入成本,计入投资收益。2017年营业利润增加额=5600-5100+80-10=570万元

A. 正确

B. 错误

解析:解析:出租无形资产取得的租金收入,属于让渡资产使用权取得的收入,一般应作为其他业务收入核算。

A. 27.7

B. 27.2

C. 31.372

D. 27.372

解析:解析:原材料的入账金额=25+1+1.2=27.2(万元),采购人员差旅费不计入采购成本,在发生时直接计入当期管理费用。

A. 冲减2017年度财务报表营业收入等相关项目

B. 冲减2016年度财务报表营业收入等相关项目

C. 不做会计处理

D. 在2017年度财务报告报出时,冲减利润表中营业收入等相关项目的上年数

解析:解析:报告年度或以前年度销售的商品,在资产负债表日后期间退回,应冲减报告年度财务报表相关项目的数字。

A. 90

B. 100

C. 20

D. 0

解析:解析:甲公司在处置时应编制的会计分录为:借:银行存款2300贷:其他权益工具投资——成本2210——公允价值变动70盈余公积2利润分配——未分配利润18借:其他综合收益70贷:盈余公积7利润分配——未分配利润63

A. 正确

B. 错误

解析:解析:面值与票面利率计算的利息收入,计入“应收利息或债权投资-应计利息”;摊余成本和实际利率计算的利息收入,计入“投资收益”。

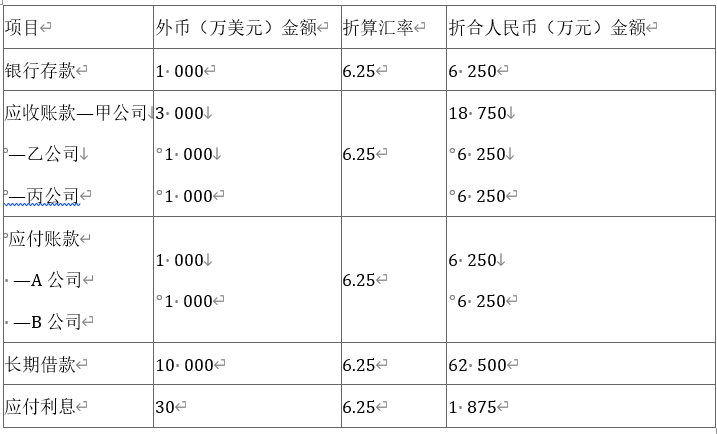

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题2][简答题]计算第三季度产生的汇兑损益并编制相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题2][简答题]计算第三季度产生的汇兑损益并编制相关会计分录

A. 无形资产摊销方法由产量法改为直线法

B. 难以区分会计政策变更和会计估计变更

C. 本期发现的以前年度重大会计差错

D. 无法合理确定累积影响数的会计政策变更

解析:解析:选项C,本期发现的以前年度重大会计差错,应采用追溯重述法进行核算。

A. 直接人工费

B. 直接广告费

C. 直接运输费

D. 直接相关税费

解析:解析:本题考核业务活动成本的核算。