A、94.68

B、97.61

C、92.26

D、100.4

答案:D

解析:解析:解题思路:先计算出2020年年末该债券的摊余成本,再计算2021年年末的摊余成本。本题相关的会计分录如下:2020年1月1日借:债权投资——成本110贷:银行存款95债权投资——利息调整15此时,债券摊余成本=110-15=95(万元)。2021年12月31日借:应收利息4债权投资——利息调整2.61贷:投资收益6.61(95×6.96%)2020年末摊余成本=95+(6.61-4)=97.61(万元)2021年12月31日借:应收利息4债权投资——利息调整2.79贷:投资收益6.79(97.61×6.96%)2021年末摊余成本=97.61+(6.79-4)=100.40(万元)所以此题应选D。

A、94.68

B、97.61

C、92.26

D、100.4

答案:D

解析:解析:解题思路:先计算出2020年年末该债券的摊余成本,再计算2021年年末的摊余成本。本题相关的会计分录如下:2020年1月1日借:债权投资——成本110贷:银行存款95债权投资——利息调整15此时,债券摊余成本=110-15=95(万元)。2021年12月31日借:应收利息4债权投资——利息调整2.61贷:投资收益6.61(95×6.96%)2020年末摊余成本=95+(6.61-4)=97.61(万元)2021年12月31日借:应收利息4债权投资——利息调整2.79贷:投资收益6.79(97.61×6.96%)2021年末摊余成本=97.61+(6.79-4)=100.40(万元)所以此题应选D。

A. 正确

B. 错误

解析:解析:将作为存货的房地产转换为采用成本模式计量的投资性房地产的,应按其在转换日的账面价值,借记“投资性房地产”科目,原已计提跌价准备的借记“存货跌价准备”,按其账面余额,贷记“开发产品”等科目。

A. 会计主体一定是法律主体

B. 法律主体不一定是一个会计主体

C. 会计分期确立了会计核算的空间范围

D. 货币计量为会计确认、计量和报告提供了必要的手段

解析:解析:选项A,一般来说,法律主体必然是会计主体,而会计主体不一定是法律主体;选项B,一般来说,法律主体必然是会计主体;选项C,会计主体确立了会计确认、计量和报告的空间范围。

资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除)。资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素。要求:[问题1][简答题]根据上述资料,对上述事项产生的暂时性差异,分别说明是否应确认相关递延所得税负债或递延所得税资产,若不确认说明理由。

资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除)。资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素。要求:[问题1][简答题]根据上述资料,对上述事项产生的暂时性差异,分别说明是否应确认相关递延所得税负债或递延所得税资产,若不确认说明理由。

A. 贷记“财政补助收入”300万元

B. 借记“财政补助结转”300万元

C. 贷记“财政应返还额度”300万元

D. 借记“零余额账户用款额度”300万元

解析:解析:事业单位本年度财政授予支出预算指标数大于零余额账户用款额度下达数的,下年度受到财政部门批复的上年末未下达零余额账户用款额度时,借记“零余额账户用款额度”,贷记“财政应返还额度”。

A. 贷记906

B. 借记672

C. 贷记390

D. 借记588

解析:解析:①丁公司“长期股权投资”的入账成本=基于最终控制方甲公司认定的当日乙公司的账面净资产=(2200+300+500-40)2960万元×80%=2368(万元)。(2200+300+500-40)是最终控制方甲公司认定的当日乙公司的账面净资产,是以购买日乙公司可辨认净资产公允价值持续计算的净资产(包含商誉)的账面价值,2200是购买日乙公司可辨认净资产的公允价值300是完全商誉,非同一控制合并产生归属于甲公司的商誉=2000-2200*80%=240(万元),完全商誉=240/80%=300(万元)500是甲公司认可的乙公司公允净利润,会使净资产增加40是分红,会使净资产减少②会计分录如下:借:长期股权投资2368累计摊销100贷:无形资产1400应交税费――应交增值税(1800×9%)162资本公积――资本溢价906

A. 如果没有出现减值迹象,则企业不需对商誉进行减值测试

B. 如果没有出现减值迹象,则企业不需对固定资产进行减值测试

C. 如果没有出现减值迹象,则企业不需对尚未完工的无形资产进行减值测试

D. 对于因企业合并形成的商誉及使用寿命不确定的无形资产,企业至少应于每年年末进行减值测试

解析:解析:固定资产只有发生减值迹象时,才进行减值测试;因企业合并形成的商誉,企业至少应于每年年末进行减值测试。

A. 正确

B. 错误

解析:解析:当成本模式转化为公允价值模式时,按照投资性房地产的公允价值,借记投资性房地产,贷记成本模式下的投资性房地产的账面价值,账面价值和公允价值之间的差额,计入盈余公积和利润分配—未分配利润。

A. 正确

B. 错误

解析:解析:属于其他权益工具投资的,差额应当计入其他综合收益。

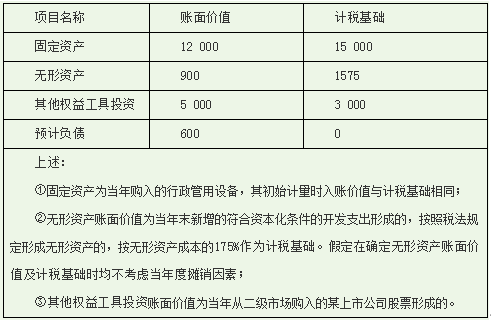

A. 600

B. 580

C. 10

D. 590

解析:解析:借:债权投资—应计利息590贷:投资收益580债权投资—利息调整10本题若改为折价购入,则借:债权投资—应计利息590债权投资—利息调整10贷:投资收益600

A. 600

B. 0

C. 300

D. 无法确定

解析:解析:计税基础=账面价值600万元-可从未来经济利益中扣除的金额0=600(万元),所以该项预计负债的账面价值与计税基础相等,不产生暂时性差异。