答案:答案:“本题按季计算利息资本化金额”(1)2008年第三季度专门借款第三季度利息支出=3000×7.2%×3/12=54(万元)闲置借款收益=(3000-1900)×1.2%×3/12=3.3(万元)资本化利息=54-3.3=50.7(万元)(2)2008年第四季度专门借款第四季度利息支出=3000×7.2%×3/12=54(万元)闲置借款收益=(3000-1900)×1.2%×1/12=1.1(万元)资本化利息=54-1.1=52.9(万元)(3)2008年第四季度一般借款累计支出加权平均数=150×2/3+750×1/3=350(万元),其中:11月1日支付工程款时占用一般借款(1250-1100)=150(万元)12月1日支付工程款时占用一般借款(300+600-150)=750(万元)资本化率=(300×4.8%×3/12+600×6%×1/12)/(300×3/3+600×1/3)=1.32%(此为“季度”利息率)资本化金额=350×1.32%=4.62(万元)

答案:答案:“本题按季计算利息资本化金额”(1)2008年第三季度专门借款第三季度利息支出=3000×7.2%×3/12=54(万元)闲置借款收益=(3000-1900)×1.2%×3/12=3.3(万元)资本化利息=54-3.3=50.7(万元)(2)2008年第四季度专门借款第四季度利息支出=3000×7.2%×3/12=54(万元)闲置借款收益=(3000-1900)×1.2%×1/12=1.1(万元)资本化利息=54-1.1=52.9(万元)(3)2008年第四季度一般借款累计支出加权平均数=150×2/3+750×1/3=350(万元),其中:11月1日支付工程款时占用一般借款(1250-1100)=150(万元)12月1日支付工程款时占用一般借款(300+600-150)=750(万元)资本化率=(300×4.8%×3/12+600×6%×1/12)/(300×3/3+600×1/3)=1.32%(此为“季度”利息率)资本化金额=350×1.32%=4.62(万元)

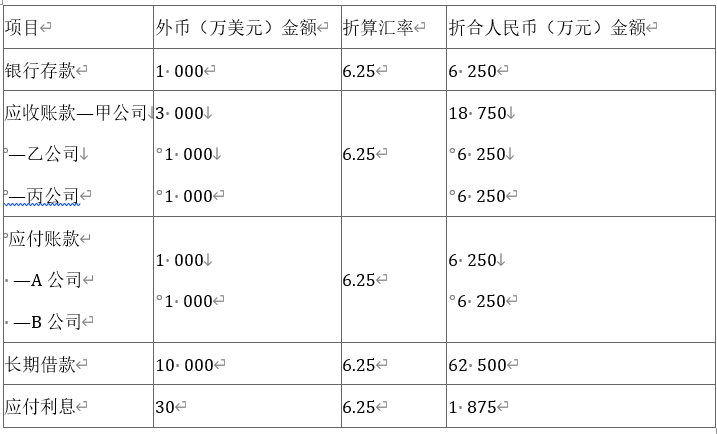

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

A. 5600

B. 2000

C. 3600

D. 7200

解析:解析:2013年甲公司购买日初始投资成本=3600+2000=5600(万元)。

A. 正确

B. 错误

解析:解析:年度终了,事业单位应将实现的经营结余全数转入“非财政补助结余分配”科目,结转后本科目无余额。但如为亏损,则不予结转。

A. 50

B. 210

C. 190

D. 110

解析:解析:2017年12月31日长期股权投资的账面价值=4500×20%+(100+200)×20%=960(万元),大于可收回金额750万元,所以应该计提减值准备960-750=210(万元)。会计分录如下:借:长期股权投资900贷:银行存款800营业外收入100借:长期股权投资——其他综合收益20——损益调整40贷:其他综合收益20投资收益40借:资产减值损失210贷:长期股权投资减值准备210

A. 企业于2011年5月15日开始将原本用于出租的房地产改用于自身生产使用,则该房地产的转换日为2011年5月15日

B. 房地产开发企业2011年6月30日决定将其持有的开发产品以经营租赁的方式出租,租赁期开始日为2011年7月1日,则该房地产的转换日为2011年7月1日

C. 2011年10月20日,企业将某项土地使用权停止自用,2011年11月30日正式确定该项资产将于增值后出售,则该房地产的转换日为2011年10月20日

D. 企业2011年6月4日将原本用于生产商品的房地产改用于出租,租赁期开始日为2011年7月1日,则该房地产的转换日为2011年7月1日

解析:解析:选项C,企业将原本用于经营管理的土地使用权改用于资本增值,则该房地产的转换日应确定为自用土地使用权停止自用后确定用于资本增值的日期。

A. 240

B. 220

C. 217.25

D. 237

解析:解析:2017年计提折旧=(9600-120)/40/12×11=217.25(万元)

A. 2130

B. 2050

C. 2080

D. 2000

解析:解析:2013年1月1日,该以公允价值计量且其变动计入其他综合收益的金融资产的入账价值=2100-2000×5%×6/12+30=2080(万元),此时的入账价值也就是其账面价值。

A. 正确

B. 错误

解析:解析:资产负债表日后期间出售子公司属于非调整事项。

A. 企业承担的重组义务满足或有事项确认预计负债规定的,应当确认预计负债

B. 企业应当按照与重组有关的直接支出,满足预计负债确认条件时,应确认预计负债

C. 与重组有关的直接支出包括留用职工岗前的培训

D. 企业在重组业务过程中承担重组义务的,应当确认预计负债

解析:解析:选项C,与重组有关的直接支出不包括留用职工岗前的培训、市场的推广、新系统和营销网络投入的支出;选项D,承担了重组义务还必须满足预计负债的其他确认条件才能确认为预计负债。