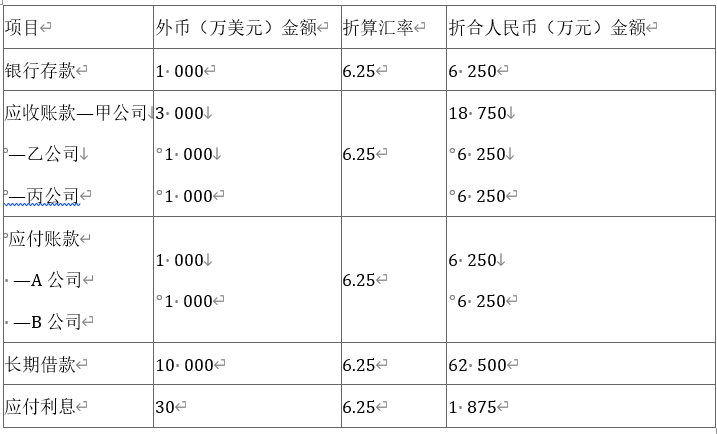

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

答案:答案:编制上述业务的相关会计分录①借:银行存款——××银行(美元)31200(5000×6.24)贷:实收资本31200②借:在建工程24960应交税费――应交增值税(进项税额)4243.2贷:银行存款――××银行(美元)24960(4000×6.24)银行存款――××银行(人民币)4243.2③借:应付利息――美元1875贷:银行存款――××银行(人民币)1866(300×6.22)在建工程9④借:应收账款――美元12440(2000×6.22)贷:主营业务收入12440⑤借:应付账款――A公司(美元)6250(1000×6.25)贷:银行存款――××银行(美元)6210(1000×6.21)财务费用40⑥借:应付账款――B公司(美元)6250(1000×6.25)贷:银行存款――××银行(人民币)6230(1000×6.23)财务费用20⑦借:银行存款――××银行(美元)18600(3000×6.20)财务费用150贷:应收账款――甲公司(美元)18750(3000×6.25)⑧借:银行存款――××银行(人民币)6220(1000×6.22)财务费用30贷:应收账款――乙公司(美元)6250(1000×6.25)

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工。A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币。(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币。(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。(9)9月30日,即期汇率为1美元=6.20元人民币。[问题1][简答题]编制上述业务的相关会计分录

答案:答案:编制上述业务的相关会计分录①借:银行存款——××银行(美元)31200(5000×6.24)贷:实收资本31200②借:在建工程24960应交税费――应交增值税(进项税额)4243.2贷:银行存款――××银行(美元)24960(4000×6.24)银行存款――××银行(人民币)4243.2③借:应付利息――美元1875贷:银行存款――××银行(人民币)1866(300×6.22)在建工程9④借:应收账款――美元12440(2000×6.22)贷:主营业务收入12440⑤借:应付账款――A公司(美元)6250(1000×6.25)贷:银行存款――××银行(美元)6210(1000×6.21)财务费用40⑥借:应付账款――B公司(美元)6250(1000×6.25)贷:银行存款――××银行(人民币)6230(1000×6.23)财务费用20⑦借:银行存款――××银行(美元)18600(3000×6.20)财务费用150贷:应收账款――甲公司(美元)18750(3000×6.25)⑧借:银行存款――××银行(人民币)6220(1000×6.22)财务费用30贷:应收账款――乙公司(美元)6250(1000×6.25)

A. 其他债权投资的公允价值高于初始成本时形成应纳税暂时性差异,进而产生递延所得税费用

B. 因罚没支出形成的预计负债产生可抵扣暂时性差异

C. 如果税务认定收到预收款即为收入实现,则预收账款账面价值大于计税基础,产生可抵扣暂时性差异

D. 无形资产开发支出允许资本化的部分在税务上允许追计75%,形成可抵扣暂时性差异

解析:解析:选项A,其他债权投资的公允价值波动不影响损益,也就不会调整“所得税费用”;选项B,罚没支出属于永久性差异。

A. 借:营业收入150贷:营业成本150

B. 借:营业成本30贷:存货30

C. 借:存货——存货跌价准备30贷:资产减值损失30

D. 借:所得税费用7.5贷:递延所得税资产7.5

解析:解析:本题考核合并报表抵销分录的编制。(1)借:营业收入150(100×1.5)贷:营业成本150(2)借:营业成本30贷:存货30[(1.5-1.2)×100](3)子公司计提了45万元[(1.5-1.05)×100]的存货跌价准备,但是从集团公司角度来看,应计提15万元[(1.2-1.05)×100]的存货跌价准备,所以应将多提的30万元跌价准备全部予以抵销。借:存货——存货跌价准备30贷:资产减值损失30

A. 企业合并中产生的商誉

B. 企业内部产生的品牌

C. 企业内部研究开发项目研究阶段的支出

D. 企业为建造厂房以支付土地出让金方式获得的土地使用权

解析:解析:企业合并中产生的商誉应在报表中单独列示;企业自创的商誉以及内部产生的品牌、报刊名等,不应确认为无形资产;企业内部研究开发项目研究阶段的支出,应计入发生当期的损益。选项A、B和C不应确认为无形资产。

A. 被投资单位实现净利润

B. 被投资单位以盈余公积转增资本

C. 收到被投资单位分配的现金股利

D. 收到被投资单位分配的股票股利

解析:解析:权益法下被投资单位实现净利润,借记长期股权投资,贷记投资收益;被投资单位以盈余公积转增资本以及收到被投资单位分配的股票股利,投资方不须进行账务处理;被投资单位宣告分派现金股利,借记银行存款,贷记应收股利。

A. 270

B. 290

C. 300

D. 315.3

解析:解析:180+90=270(万元)增值税允许抵扣,不计入物资成本;收回后用于连续加工的,支付的消费税,计入”应交税费-应交消费税”的借方。

A. 正确

B. 错误

解析:解析:与收益相关的政府补助用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期损益。

A. 资产处置损益

B. 营业外支出

C. 管理费用

D. 其他综合收益

解析:解析:因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益。产生处置净损失的,借记“资产处置损益”科目,贷记“固定资产清理”科目;如为净收益,借记“固定资产清理”科目,贷记“资产处置损益”科目。

A. 9600

B. 9900

C. 9300

D. 9000

解析:解析:甲公司取得乙公司的股权属于非同一控制下的企业合并,长期股权投资的初始投资成本=付出对价的公允价值=1500×6=9000(万元)。

A. 委托代销商品

B. 尚待加工的半成品

C. 待处理财产损失

D. 委托加工物资

解析:解析:委托代销商品、委托加工物资和尚待加工的半成品都属于资产负债表中的存货项目,即属于资产的一部分;待处理财产损失不符合资产的定义,不属于资产。

A. 出售投资性房地产取得的收入属于营业收入

B. 出售成本模式计量的投资性房地产,应将其账面价值结转至营业成本

C. 出售公允价值模式计量的投资性房地产,应将原计入公允价值变动损益的金额转入营业成本

D. 出售公允价值模式计量的投资性房地产,应将原计入其他综合收益的金额增加营业收入

解析:解析:出售公允价值模式计量的投资性房地产,应将原计入其他综合收益的金额冲减营业成本。