A、 与亏损合同相关的义务可以无偿撤销的,不应确认预计负债

B、 无标的资产的亏损合同相关义务满足预计负债确认条件时,应确认预计负债

C、 有偿的资产的亏损合同,应对标的资产进行减值测试并按减值金额确定预计负债

D、 因亏损合同确认的预计负债,应以履行该合同的成本和未履行合同而发生的补偿或处罚之中的较高者来计量

答案:AB

解析:解析:亏损合同是否存在合同标的时的处理原则:亏损合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,在这种情况下企业通常不需确认预计负债,如果预计亏损超过该减值损失,应将超过部分确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,(即履行该合同的成本与未能履行该合同而发生的补偿或处罚两者之间的较低者)。

A、 与亏损合同相关的义务可以无偿撤销的,不应确认预计负债

B、 无标的资产的亏损合同相关义务满足预计负债确认条件时,应确认预计负债

C、 有偿的资产的亏损合同,应对标的资产进行减值测试并按减值金额确定预计负债

D、 因亏损合同确认的预计负债,应以履行该合同的成本和未履行合同而发生的补偿或处罚之中的较高者来计量

答案:AB

解析:解析:亏损合同是否存在合同标的时的处理原则:亏损合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,在这种情况下企业通常不需确认预计负债,如果预计亏损超过该减值损失,应将超过部分确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,(即履行该合同的成本与未能履行该合同而发生的补偿或处罚两者之间的较低者)。

A. 正确

B. 错误

解析:解析:暂无

A. 正确

B. 错误

解析:解析:企业持有待售的固定资产,应当对其预计净残值进行调整。目的是使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的净额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于预计净残值的差额应作为资产减值损失计入当期损益。

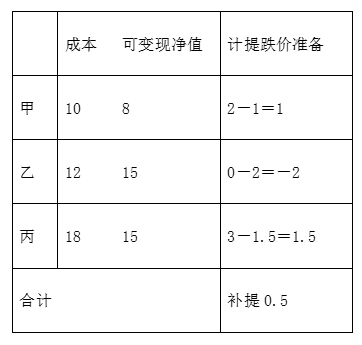

A. -0.5

B. 0.5

C. 2

D. 5

解析:解析:

A. 正确

B. 错误

解析:解析:新准则不再将原计入“公允价值变动损益”科目的金额转入“投资收益”了。

A. 无形资产出租取得的租金收入属于企业的营业收入

B. 无形资产出售产生的净损益影响企业营业利润

C. 无形资产报废净损失计入营业外支出

D. 无形资产无法为企业带来未来经济利益时应终止确认

解析:解析:无形资产出售产生的净损益计入资产处置损益,影响营业利润。

A. 正确

B. 错误

解析:解析:如果某项房地产部分用于赚取租金或资本增值、部分自用,能够单独计量和出售的,用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的,用于赚取租金或资本增值的部分,不确认为投资性房地产,应一并确认为固定资产或无形资产。

A. 减少52

B. 增加52

C. 减少104

D. 增加104

解析:解析:2015年12月31日,该批商品期末发生了减值,确认资产损失为200×50%×6.1-90×6.2=52(万人民币),减少了利润总额52万人民币。

A. 正确

B. 错误

解析:解析:以公平交易中销售协议价格减去可直接归属于该资产处置费用的金额,是估计资产的公允价值减去处置费用后的净额的最佳方法。

A. 正确

B. 错误

解析:解析:本题表述正确。

A. -20.4

B. 20.4

C. 20.8

D. 30.4

解析:解析:第二季度本金汇兑差额=100×(6.7—6.9)=—20(万元)利息的汇兑差额=100×8%×3/12×(6.7—6.9)+100×8%×3/12×(6.7—6.7)=—0.4(万元)