A、 本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债

B、 本期转回的前期确认的递延所得税资产

C、 本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债

D、 本期转回的前期确认的递延所得税负债

答案:CD

解析:解析:本期所得税费用=本期应交所得税+本期发生的应纳税暂时性差异所产生的递延所得税负债-本期发生的可抵扣暂时性差异所产生的递延所得税资产+本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债。本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债、本期转回的前期确认的递延所得税资产会调增所得税费用。

A、 本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债

B、 本期转回的前期确认的递延所得税资产

C、 本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债

D、 本期转回的前期确认的递延所得税负债

答案:CD

解析:解析:本期所得税费用=本期应交所得税+本期发生的应纳税暂时性差异所产生的递延所得税负债-本期发生的可抵扣暂时性差异所产生的递延所得税资产+本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债。本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债、本期转回的前期确认的递延所得税资产会调增所得税费用。

A. 正确

B. 错误

解析:解析:企业能够合理预期将有权获得与客户所放弃的合同权利相关的金额的,应当按照客户行使合同权利的模式按比例确认为收入。

A. 向销售人员支付的佣金5000元,属于为取得合同发生的增量成本

B. 聘请外部律师进行尽职调查的支出15000元,属于为取得合同发生的增量成本

C. 因投标发生的差旅费10000元,不属于为取得合同发生的增量成本

D. 上述相关支出作为合同取得成本确认为一项资产的金额为5000元

解析:解析:增量成本,是指企业不取得合同就不会发生的成本。企业为取得合同发生的増量成本预期能够收回的,应当作为合同取得成本确认为一项资产。企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出,应当在发生时计入当期损益。选项B,聘请外部律师进行尽职调查的支出15000元不属于为取得合同发生的增量成本。

A. 按照会计政策变更处理,调整2009年12月31日资产负债表的年初数和2009年度利润表、所有者权益变动表的上年数

B. 按照重要会计差错处理,调整2010年12月31日资产负债表的期末数和2010年度利润表、所有者权益变动表的本期数

C. 按照重要会计前期差错处理,调整2010年12月31日资产负债表的年初数和2010年度利润表、所有者权益变动表的上年数

D. 按会计估计变更处理,不需追溯重述

解析:解析:该事项属于本期发现前期重大会计差错,应予以追溯重述,如影响损益,应将其对损益的影响调整发现当期的期初留存收益,会计报表其他相关项目的期初数也应一并调整。

A. 日后期间发现报告年度重大会计差错

B. 外汇汇率发生较大变动

C. 在日后期间满足收入确认条件的商品销售业务

D. 公司支报告年度的财务报告审计费

解析:解析:某个事项是资产负债表日后调整事项还是非调整事项,关键看该事项表明的情况在资产负债表日或之前是否已经存在。日后期间发现报告年度重大会计差错在资产负债表日已经存在,所以属于调整事项;在日后期间满足收入确认条件的商品销售业务,虽然商品发出的时间是在资产负债表日前,但是在资产负债表日却没有确认收入,下一年度才满足收入确认条件,才能确认收入,所以对于能够确认收入的事项在资产负债表日是不存在的,所以不属于资产负债表日后调整事项,而属于本期的正常事项。

A. 接受来料加工的原材料

B. 已发出但不符合收入确认条件的存货

C. 房地产开发企业购入的用于建造商品房的土地使用权

D. 约定未来购入的商品

解析:解析:接受来料加工的原材料属于委托方存货,不属于受托方存货;已发出但不符合收入确认条件的存货的所有权未转移,仍属于销售方的存货;房地产开发企业购入的用于建造商品房的土地使用权属于房地产开发企业的存货;对于约定未来购入的商品,不作为购入方的存货处理。

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

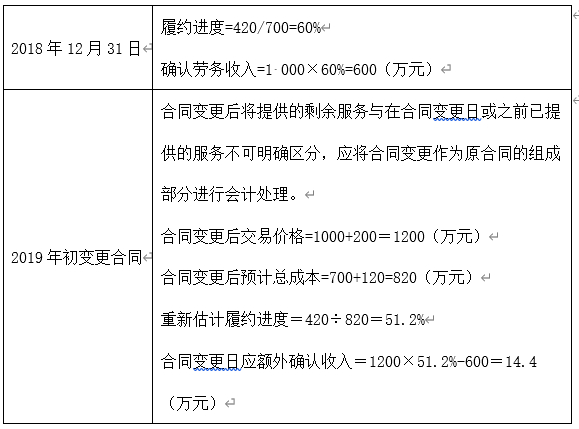

解析:解析:

A. 200

B. 220

C. 223

D. 323

解析:解析:80+120+20=220(万元)将用于C产品生产的固定资产转移至新事业部发生运输费2万元及对留用员工进行培训将发生支出1万元,是为进行一项新事业而支出,并非为结束一事业部而支出,不确认为预计负债。因处置用于C产品生产的固定资产将发生减值损失100万元应计提资产减值准备,一方面计入资产减值损失,一方面确认资产减值准备。

A. 损益类科目

B. 应收账款科目

C. 货币资金项目

D. 所有者权益类科目

解析:解析:资产负债表日后调整事项中涉及的货币资金,是本年度的现金流量,不影响报告年度的现金项目,所以不能调整报告年度资产负债表的货币资金项目。