A、 固定资产的折旧方法由年限平均法改为双倍余额递减法

B、 长期股权投资的核算由成本法改为权益法

C、 坏账准备的计提方法由应收款项余额百分比法改为账龄分析法

D、 发出存货的计价方法由先进先出法改为移动加权平均法

答案:D

解析:解析:“固定资产的折旧方法由年限平均法改为双倍余额递减法"、“坏账准备的计提方法由应收款项余额百分比法改为账龄分析法”属于会计估计变更;长期股权投资的核算由成本法改为权益法,不属于会计政策变更,但追溯调整变更当期期初留存收益;选发出存货的计价方法由先进先出法改为移动加权平均法,属于会计政策变更,但采用未来适用法处理。

A、 固定资产的折旧方法由年限平均法改为双倍余额递减法

B、 长期股权投资的核算由成本法改为权益法

C、 坏账准备的计提方法由应收款项余额百分比法改为账龄分析法

D、 发出存货的计价方法由先进先出法改为移动加权平均法

答案:D

解析:解析:“固定资产的折旧方法由年限平均法改为双倍余额递减法"、“坏账准备的计提方法由应收款项余额百分比法改为账龄分析法”属于会计估计变更;长期股权投资的核算由成本法改为权益法,不属于会计政策变更,但追溯调整变更当期期初留存收益;选发出存货的计价方法由先进先出法改为移动加权平均法,属于会计政策变更,但采用未来适用法处理。

A. 存货

B. 固定资产

C. 实收资本

D. 未分配利润

解析:解析:“所有者权益”项目除“未分配利润”项目需要计算得到,其他项目采用交易发生时的即期汇算折算。

A. 5991.08

B. 6045

C. 6050

D. 6000

解析:解析:奖励积分的单独售价=60×1×90%=54(万元);奖励积分分摊的交易价格=6000×54/(6000+54)=53.52(万元)销售商品分摊的交易价格=6000×6000/(6000+54)=5946.48(万元)被使用的奖励积分确认的收入金额=53.52×45/(60×90%)=44.6(万元);2015年应确认的收入总额=5946.48+44.6=5991.08(万元)。

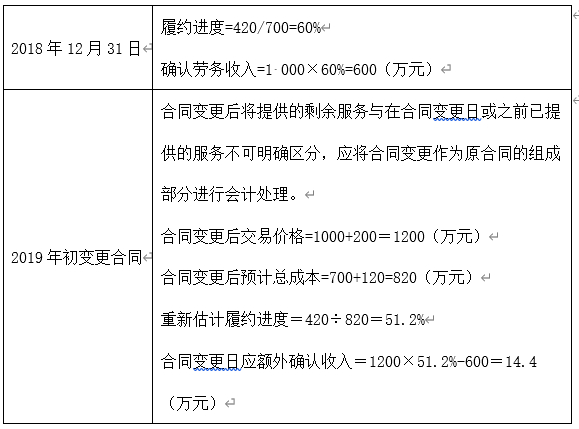

A. 该合同变更应作为一份单独的合同进行会计处理

B. 该合同变更应作为原合同的组成部分进行会计处理

C. 2018年12月31日确认建造劳务收入600万元

D. 2019年年初变更合同应重新计算履约进度,并调增建造劳务收入14.4万元

解析:解析:

A. 正确

B. 错误

解析:解析:固定资产折旧方法变更应作为会计估计变更进行会计处理。

A. 135

B. 270

C. 202.5

D. 101.25

解析:解析:2021年在未变更前应计提摊销额=1080/8=135(万元),其账面价值=1080-135×2=810(万元),变更后应计提摊销=810/2=405(万元),对利润总额的影响金额=405-135=270(万元)

A. 正确

B. 错误

解析:解析:题干描述符合金融资产重分类的原则。

A. 应收账款

B. 预付账款

C. 预收账款

D. 长期应收款

解析:解析:需要计提坏账准备的应收款项包括:应收票据、应收账款、预付账款、应收分保账款、其他应收款、长期应收款等。选项C属于企业的负债。

A. 正确

B. 错误

解析:解析:不是所有的应纳税暂时性差异都应作纳税调减。比如,其他债权投资公允价值变动产生的应纳税暂时性差异,无须作纳税调减。

A. 860

B. 900

C. 960

D. 1000

解析:解析:公允价值减去处置费用后的净额=1000-100=900(万元),预计未来现金流量现值=960(万元),选择两者中的较高者作为可收回金额,所以可收回金额为960万元。

A. 正确

B. 错误