A、 营业净利率

B、 净经营资产周转率

C、 利润留存率

D、 经营资产销售百分比

答案:D

解析:解析:内含增长率=净利润/净经营资产×预计利润留存率/(1-净利润/净经营资产×预计利润留存率)=预计营业净利率×预计净经营资产周转率×预计利润留存率/(1-预计营业净利率×预计净经营资产周转率×预计利润留存率),根据公式可知预计营业净利率、净经营资产周转率、预计利润留存率与内含增长率同向变动,经营资产销售百分比与净经营资产周转率反向变动,所以与内含增长率反向变动。

A、 营业净利率

B、 净经营资产周转率

C、 利润留存率

D、 经营资产销售百分比

答案:D

解析:解析:内含增长率=净利润/净经营资产×预计利润留存率/(1-净利润/净经营资产×预计利润留存率)=预计营业净利率×预计净经营资产周转率×预计利润留存率/(1-预计营业净利率×预计净经营资产周转率×预计利润留存率),根据公式可知预计营业净利率、净经营资产周转率、预计利润留存率与内含增长率同向变动,经营资产销售百分比与净经营资产周转率反向变动,所以与内含增长率反向变动。

A. 82.05

B. 53.33

C. 61.05

D. 57.9

解析:解析:每股优先股的价值=100×8%/15%=53.33(元),所以,选项B正确。

A. 专属成本

B. 变动成本

C. 沉没成本

D. 机会成本

解析:解析:选项A、B、D属于自制方案的相关成本。选项C属于不相关成本,不属于零部件自制与外购的决策中需要考虑的因素。

A. 可以计算其利润的组织单位

B. 有收入的中心

C. 对企业外部销售取得利润的中心

D. 管理人员有权对其供货的来源和市场的选择进行决策的单位

解析:解析:有些中心虽然有收入,但是他没有生产经营决策权也不能作为利润中心。

A. 尽量减少现金开支

B. 将每项开支都纳入现金计划,使其受到严格控制

C. 在现金的流动性与收益能力之间做出抉择,以取得最大的长期利润

D. 追求现金的最大获利能力

解析:解析:企业现金管理的目标,就是要在资产的流动性和盈利能力之间作出抉择,以获取最大的长期利润。

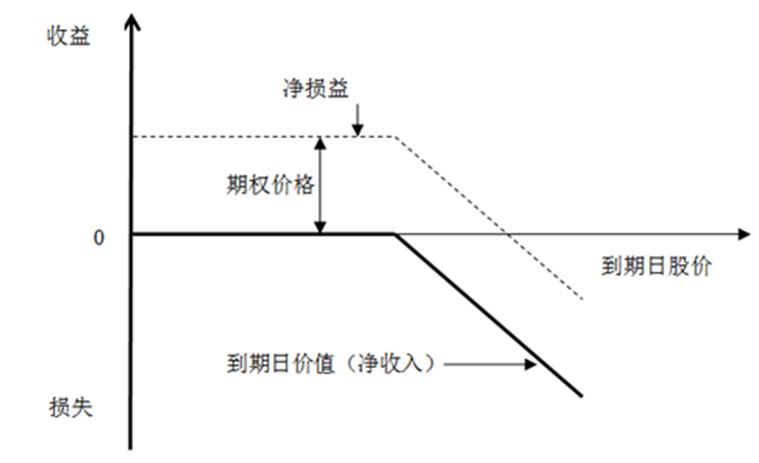

A. 净收益最大值为期权价格

B. 净损失最大值为期权价格

C. 净损失无上限

D. 净收益无上限

解析:解析:空头看涨期权净损益的图形如下所示: 所以,选项A、C正确。

所以,选项A、C正确。

A. 营运资本等于流动资产超过流动负债的部分

B. 营运资本为正数,表明长期资本的数额大于长期资产

C. 营运资本为正数,表明速动比率大于1

D. 营运资本为负数,表明有部分长期资产由流动负债提供资金来源

解析:解析:营运资本=流动资产-流动负债=长期资本-长期资产,当长期资本不变时,增加长期资产会降低营运资本,而营运资本的数额越大,财务状况越稳定。营运资本为负数,表明有部分长期资产由流动负债提供资金来源,所以,选项A、B和D正确。营运资本为正数,表明流动比率大于1,在流动比率大于1的情况下,速动比率不一定大于1,所以,选项C错误。

A. 收回应收账款

B. 用资本公积转增股本

C. 用银行存款购入生产设备

D. 用银行存款归还银行借款

解析:解析:总资产净利率=净利润/平均总资产×100%。选项A、C都是资产内部的此增彼减,不影响平均总资产;选项B是所有者权益内部此增彼减,不影响平均总资产;选项D会使得平均总资产减少,从而使得总资产净利率上升。

A. 6

B. 6.89

C. 13.11

D. 14

解析:解析:看跌期权的价格=24.96/(1+4%)-20+10=14(元)。

A. 3420.45

B. 2920.45

C. 3505

D. 4005

解析:解析:第三季度期末应收账款为8月份收入的10%和9月份收入的55%,在第四季度全部收回;10月份销售收入分别在10、11、12月份收回40%、45%、10%;11月份销售收入在11月份收回40%和在12月份收回45%;12月份销售收入在12月份收回40%,因此第四季度销售现金流入=500+1500×(40%+45%+10%)+1600×(40%+45%)+1800×40%=4005(万元)。

A. 保险储备增加,存货的缺货损失减小

B. 保险储备增加,存货中断的概率变小

C. 保险储备增加,存货的再订货点降低

D. 保险储备增加,存货的储存成本提高

解析:解析:较高的保险储备可降低存货中断的概率和存货中断的损失,即降低缺货损失,但也增加了存货的储存成本。因此,选项A、B、D正确。再订货点=预计交货期内的需求+保险储备,因此保险储备增加,存货的再订货点提高,选项C错误。