A、 证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关

B、 持有多种彼此不完全正相关的证券可以降低风险

C、 资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D、 投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

答案:ABCD

解析:解析:根据投资组合报酬率的标准差计算公式可知,选项A、B正确。根据资本市场线的图形可知,选项C正确。机会集曲线的横坐标是标准差,纵坐标是期望报酬率,选项D正确。

A、 证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关

B、 持有多种彼此不完全正相关的证券可以降低风险

C、 资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D、 投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

答案:ABCD

解析:解析:根据投资组合报酬率的标准差计算公式可知,选项A、B正确。根据资本市场线的图形可知,选项C正确。机会集曲线的横坐标是标准差,纵坐标是期望报酬率,选项D正确。

A. 欧式期权只能在到期日才能行权

B. 期权持有人享有权利,却不承担相应的义务

C. 期权属于衍生金融工具

D. 按照合约授予期权持有人权利的类别,期权分为看涨期权和看跌期权

解析:解析:欧式期权只能在到期日才能行权,所以,选项A正确。期权持有人享有权利,却不承担相应的义务,所以,选项B正确。期权属于衍生金融工具,所以,选项C正确。按照合约授予期权持有人权利的类别,期权分为看涨期权和看跌期权,所以,选项D正确。

A. 债券期限越长,市场利率变动对债券价格的影响越小

B. 债券期限越长,溢价或折价债券价格与面值的差异越大

C. 市场利率(报价)与票面利率的差异越大,债券价格与面值的差异越大

D. 当市场利率(报价)低于票面利率时,债券价格低于其面值

解析:解析:平息债券期限越长,市场利率变动对债券价格的影响越大,选项A错误。债券期限越长,溢价或折价债券价格越偏离面值,选项B正确。市场利率(报价)与票面利率的差异越大,债券价格与面值的差异越大,选项C正确。当市场利率(报价)低于票面利率时,债券溢价发行,债券价格高于其面值,选项D错误。

A. 150;100

B. 150;150

C. 0;100

D. 150;0

解析:解析:公积金=1000×15%=150(万元),利润留存=1500×60%=900(万元),股利分配=1000-900=100(万元)。

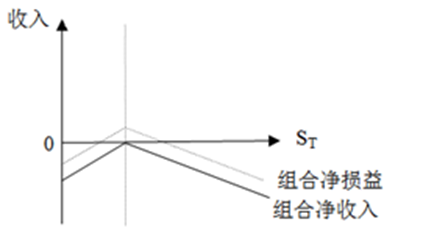

A. 保护性看跌期权

B. 抛补性看涨期权

C. 多头对敲

D. 空头对敲

解析:解析:空头对敲的最坏结果是到期股价与执行价格不一致,不论股价上涨或下跌投资者的净收入均为负数;最好的结果是到期股价与执行价格一致,投资者白白赚取出售看涨期权和看跌期权的收入。空头对敲的股价偏离执行价格的差额必须小于期权出售收入,才能给投资者带来正的净收益。

A. 市盈率估值模型不适用于亏损的企业

B. 市净率估值模型不适用于资不抵债的企业

C. 市净率估值模型不适用于固定资产较少的企业

D. 市销率估值模型不适用于销售成本率较低的企业

解析:解析:市销率估值模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业,选项D错误。

A. 25

B. 40

C. 30

D. 32

解析:解析:股票的必要报酬率=3%+1.5×6%=12%,股票的价值=3/12%=25(元)。

A. 一定小于该投资方案的内含报酬率

B. 一定大于该投资方案的内含报酬率

C. 一定等于该投资方案的内含报酬率

D. 无法判断

解析:解析:使某投资方案的净现值小于零的折现率,一定大于该投资方案的内含报酬率,所以,选项B正确。

A. 269

B. 219

C. 324

D. 402

解析:解析:最能反映该部门真实贡献的是部门税前经营利润。部门税前经营利润=852-450-78-55=269(万元),所以,选项A正确。

A. 披露的经济增加值

B. 基本的经济增加值

C. 真实的经济增加值

D. 特殊的经济增加值

解析:解析:从公司整体业绩评价来看,基本的经济增加值和披露的经济增加值是最有意义的。原因是公司外部人员无法获得计算特殊的经济增加值和真实的经济增加值所需要的数据资料。

A. 3660

B. 3450

C. 6000

D. 5400

解析:解析:第三道工序在产品约当产量=6000×(40+35+25×60%)/(40+35+25)=5400(件)。