A、 大于14%,小于16%

B、 小于14%

C、 等于15%

D、 大于16%

答案:A

解析:解析:内含报酬率是使投资项目净现值为零的折现率,所以本题的内含报酬率应该是夹在14%和16%之间。

A、 大于14%,小于16%

B、 小于14%

C、 等于15%

D、 大于16%

答案:A

解析:解析:内含报酬率是使投资项目净现值为零的折现率,所以本题的内含报酬率应该是夹在14%和16%之间。

A. 4.05

B. 1.5

C. 2.7

D. 3.3

解析:解析:联合杠杆系数DTL=1.5×1.8=2.7,因为DTL=(△EPS/EPS)/(△Q/Q),所以,△EPS/EPS=2.7×△Q/Q,即:△EPS=EPS×2.7×△Q/Q=1.5×2.7×△Q/Q=4.05×△Q/Q,因为在计算杠杆系数时,假定单价不变,所以销售额的增长率=销售量的增长率(△Q/Q),因此,销售额增长100%时,△Q/Q=100%,每股收益的增长额为4.05元。

A. 降低净经营资产周转率

B. 提高股利支付率

C. 提高营业净利率

D. 降低经营负债销售百分比

解析:解析:外部融资额=(经营资产销售百分比-经营负债销售百分比)×营业收入增加-预计营业收入×营业净利率×利润留存率,降低净经营资产周转率,提高净经营资产销售百分比,会提高外部融资额,选项A正确;提高股利支付率会降低利润留存率,降低留存收益增加,会提高外部融资额,选项B正确;提高营业净利率会提高留存收益增加,降低外部融资额,选项C错误;降低经营负债销售百分比,会提高净经营资产销售百分比,会提高外部融资额,选项D正确。

A. 就配股而言,控股股东只要不放弃认购的权利,就不会削弱控制权

B. 公开增发会引入新的股东,股东的控制权受到增发认购数量的影响

C. 若面向控股股东的增发是为了收购其优质资产或实现集团整体上市,则会增强控股股东对上市公司的控制权

D. 就配股而言,由于全体股东具有相同的认购权利,所以会削弱控制权

解析:解析:就配股而言,由于全体股东具有相同的认购权利,控股股东只要不放弃认购的权利,就不会削弱控制权。所以选项D不正确。

A. 提高销售量

B. 提高单位变动成本

C. 提高销售单价

D. 降低销售单价

解析:解析:从公式“保本量=固定成本/(单价-单位变动成本)”可以看出,降低保本量的途径主要有三个:降低固定成本总额、降低单位变动成本和提高销售单价,所以,应该选择C。

A. 在该组合中,购进股票的数量0.4618股

B. 在该组合中,借款的数量为19.22元

C. 购买股票的支出为59.42元

D. 下行概率为53.96%

解析:解析:上行股价=股票现价×上行乘数=60×1.4=84(元),下行股价=股票现价×下行乘数=60×0.7143=42.86(元),股价上行时期权到期日价值=上行股价-执行价格=84-65=19(元),股价下行时期权到期日价值=0,购进股票的数量=套期保值比率H=(19-0)/(84-42.86)=0.4618,购买股票支出=套期保值比率×股票现价=0.4618×60=27.71(元),借款=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r)=(42.86×0.4618)/(1+3%)=19.22(元),上行概率=(r+下降百分比)/(上升百分比+下降百分比)=(3%+28.57%)/(40%+28.57%)=46.04%,下行概率为53.96%。

A. 作业成本法认为产品的成本实际上就是企业全部作业所消耗资源的总和

B. 作业是指企业在经营活动中的各项活动,包括具体活动和泛指活动

C. 作业成本法认为,将成本分配到成本对象有两种不同的形式:追溯和动因分配

D. 能够提供更加真实、准确的成本信息

解析:解析:作业成本法认为,将成本分配到成本对象有三种不同的形式:追溯、动因分配和分摊,不过作业成本法强调使用追溯、动因分配方式来分配成本,尽可能避免用分摊方式。

A. 8

B. 16

C. -5

D. 0

解析:解析:购进股票的净收益14(58-44)元,售出看涨期权的净收益2[-(58-55)+5]元,则投资组合的净收益16(14+2)元。

A. 9

B. 5

C. 11

D. 21

解析:解析:购进股票的收益=70-55=15(元),出售看涨期权的净损益=-max(股票市价-执行价格,0)+期权价格=-max(70-60,0)+4=-10+4=-6(元),则投资组合的净损益=15-6=9(元)

A. 现金最优返回线的确定与企业可接受的最低现金持有量无关

B. 有价证券利息率增加,会导致现金最优返回线上升

C. 有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D. 当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

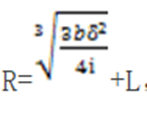

解析:解析:现金最优返回线 ,从公式中可以看出下限L与最优返回线R成正相关,R与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以A、B为错误表述,C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以D错误。

,从公式中可以看出下限L与最优返回线R成正相关,R与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以A、B为错误表述,C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以D错误。

A. 根据公司股东收益波动性估计的贝塔值不含财务杠杆

B. β资产是假设全部用权益资本融资的贝塔值,此时没有财务风险

C. 根据可比企业的资本结构调整贝塔值的过程称为“加载财务杠杆”

D. 如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率

解析:解析:根据公司股东收益波动性估计的贝塔值,指的是β权益,而β权益是含财务杠杆的,所以,选项A的说法错误;全部用权益资本融资时,股东权益的风险与资产的风险相同,股东只承担经营风险即资产的风险,所以,选项B的说法正确;根据目标企业的资本结构调整贝塔值的过程称为“加载财务杠杆”,所以,选项C的说法错误;计算净现值的时候,要求折现率同现金流量对应,如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率,所以,选项D的说法正确。