A、300

B、500

C、150

D、450

答案:D

解析:解析:净现金流量=200+100+200×(1-25%)=450(万元)。

A、300

B、500

C、150

D、450

答案:D

解析:解析:净现金流量=200+100+200×(1-25%)=450(万元)。

A. 20×(F/A,10%,10)×(P/F,10%,14)

B. 20×(P/A,10%,10)×(P/F,10%,3)

C. 20×[(P/A,10%,14)-(P/A,10%,4)]

D. 20×(P/A,10%,10)×(P/F,10%,4)

解析:解析:从第5年开始每年年末支付20万元,连续支付10次。因此,递延期m=4,年金个数n=10。

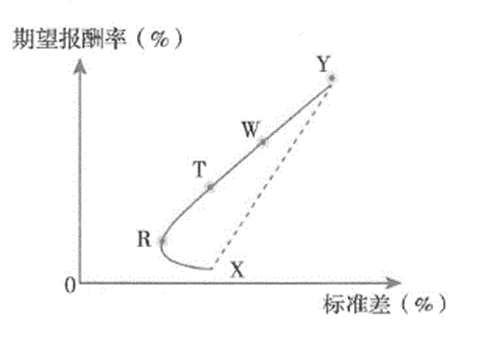

A. XR曲线

B. X、Y点

C. RY曲线

D. XRY曲线

解析:解析:从最小方差组合点到最高期望报酬率组合点的那段曲线为有效集,因此选项C正确。

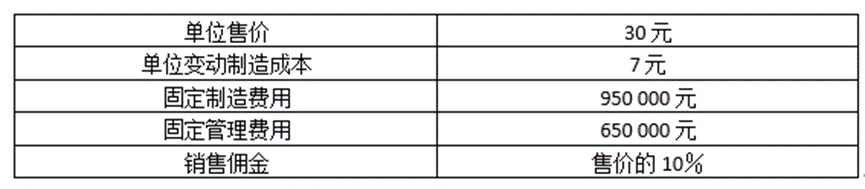

A. 32500

B. 40000

C. 47500

D. 80000

解析:解析:盈亏临界点销售量=(950000+650000)/(30-7-30×10%)=80000(件)。

A. 与本公司债券期限相同的债券

B. 与本公司信用级别相同的债券

C. 与本公司所处行业相同的公司的债券

D. 与本公司商业模式相同的公司的债券

解析:解析:采用风险调整法估计债务资本成本,在选择若干已上市公司债券以确定本公司的信用风险补偿率时,应当选择信用级别与本公司相同的上市公司债券。

A. 2250万元

B. 2725万元

C. 2445万元

D. 2660万元

解析:解析:第一季度现金收入额=280+578+810+925×84%=2445(万元),所以,选项C正确。

A. 我们看到的股价,通常只是衡量少数股权的价值

B. 控股权溢价=V(新的)+V(当前)

C. 买入企业的少数股权,是承认企业现有的管理和经营战略

D. 获得控股权,同时就获得了改组企业的特权

解析:解析:新的价值与当前价值的差额称为控股权溢价,它是由于转变控股权而增加的价值。控股权溢价=V(新的)-V(当前),选项B不正确。

A. 通货膨胀

B. 新产品开发失败

C. 公司诉讼失败

D. 经济衰退

解析:解析:系统风险是指那些影响所有公司的因素引起的风险。例如,战争、经济衰退、通货膨胀、高利率等非预期的变动,对许多资产都会有影响。非系统风险是指发生于个别公司的特有事件造成的风险。例如,一家公司的工人罢工、新产品开发失败、失去重要的销售合同、诉讼失败,或者宣告发现新矿藏、取得一个重要合同等。

A. 现有债务的承诺收益

B. 未来债务的期望收益

C. 未来债务的承诺收益

D. 现有债务的期望收益

解析:解析:对于筹资人来说,债权人的期望收益是其债务的真实成本。

A. 残值收入

B. 现金流量

C. 项目计算期

D. 项目的资本成本

解析:解析:投资项目内含报酬率是净现值为0时的折现率,该指标的大小与设定的折现率(项目的资本成本)无关,所以,选项D正确。

A. 使企业业绩评价与企业战略目标密切相关,有利于企业战略目标的实现

B. 通过识别价值创造模式把握关键价值驱动因素,能够更有效的实现企业价值增值目标

C. 评价指标数量相对较多

D. 指标体系设计不当将导致错误的价值导向和管理缺失

解析:解析:关键绩效指标法的评价指标数量相对较少,易于理解和使用。所以选项C错误。