A、 按照租赁会计准则规定,对所有的租赁均确认使用权资产和租赁负债

B、 按照税法规定,融资租入的固定资产需要计提折旧

C、 实务中大多采用有担保债券的税后利率作为租赁决策的折现率

D、 按照税法规定,以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除

答案:A

解析:解析:按照租赁会计准则规定,除采用简化处理的短期租赁和低价值资产租赁外,对所有的租赁均确认使用权资产和租赁负债。选项A的说法不正确。

A、 按照租赁会计准则规定,对所有的租赁均确认使用权资产和租赁负债

B、 按照税法规定,融资租入的固定资产需要计提折旧

C、 实务中大多采用有担保债券的税后利率作为租赁决策的折现率

D、 按照税法规定,以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除

答案:A

解析:解析:按照租赁会计准则规定,除采用简化处理的短期租赁和低价值资产租赁外,对所有的租赁均确认使用权资产和租赁负债。选项A的说法不正确。

A. 可定在正常生产能力的60%~160%之间

B. 可定在正常生产能力的70%~110%之间

C. 可以历史上最高业务量或最低业务量为其上下限

D. 可定在历史上平均业务量的70%~120%之间

解析:解析:一般来说,弹性预算法所采用的业务量可定在正常生产能力的70%~110%之间,或以历史上最高业务量或最低业务量为其上下限。

A. 息税前利润

B. 资产负债率

C. 生产负荷率

D. 产品合格率

解析:解析:反映内部业务流程维度常用指标有交货及时率、生产负荷率、产品合格率等。选项A、B属于财务维度的评价指标。

A. 优先股股东有权出席股东大会

B. 每股优先股股份享有公司章程规定的表决权

C. 每股优先股股份对公司的经营活动决策不具有表决权

D. 如果2017年公司全额支付了股息,则全额支付股息后每股优先股股份对公司的经营活动决策不具有表决权

解析:解析:表决权恢复是指公司累计3个会计年度或连续2个会计年度未按约定支付优先股股息的,优先股股东有权出席股东大会。该公司2015年和2016年未按约定支付优先股股息属于连续2个会计年度未按约定支付优先股股息,所以优先股股东有权出席股东大会,每股优先股股份享有公司章程规定的表决权,所以,选项A和B的说法正确,选项C的说法错误。对于股息可累积到下一会计年度的优先股,表决权恢复直至公司全额支付所欠股息。对于股息不可累积的优先股,表决权恢复直至公司全额支付当年股息。所以如果2017年天宇公司全额支付了股息,则全额支付股息后每股优先股股份对公司的经营活动决策不具有表决权,因此,选项D的说法正确。

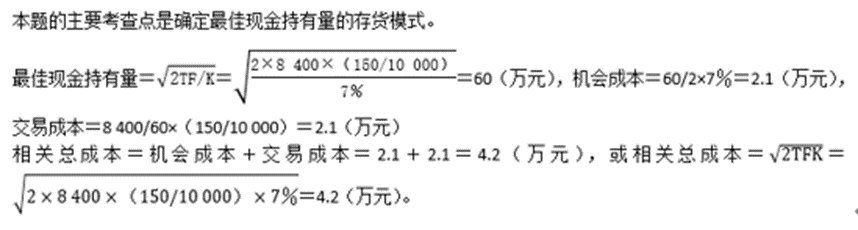

A. 60;4

B. 60;4.2

C. 80;4.5

D. 80;4.2

解析:解析:

A. 息税前利润=(销售收入-盈亏临界点销售额)×边际贡献率

B. 息税前利润=盈亏临界点销售量×边际贡献率

C. 息税前利润=销售收入×(1-边际贡献率)–固定成本

D. 息税前利润=销售收入×变动成本率-固定成本

解析:解析:息税前利润=安全边际量×单位边际贡献=安全边际额×边际贡献率。因此选项A正确。

A. 提高信用标准

B. 延长信用期限

C. 提高坏账准备计提比率

D. 提高现金折扣率

解析:解析:应收账款周转天数=360/应收账款周转率=360/(营业收入/平均应收账款)=360×平均应收账款/营业收入,提高信用标准,会减少平均应收账款和营业收入,但由于分子的基数小于分母,因此分子平均应收账款的下降幅度大于分母营业收入的下降幅度,会使分式变小,即降低应收账款周转天数。选项A正确。延长信用期限,会提高平均应收账款和营业收入,但由于分子的基数小于分母,因此分子平均应收账款的提高幅度大于分母营业收入的提高幅度,会使分式变大,即提高应收账款周转天数。选项B错误。提高坏账准备计提比率,不影响营业收入和平均应收账款,因此不影响应收账款周转天数。选项C错误。提高现金折扣率,不影响营业收入,但会降低平均应收账款,降低应收账款周转天数,选项D正确。

A. 清算价值是6亿元

B. 会计价值是6亿元

C. 持续经营价值是10亿元

D. 现时市场价值是25亿元

解析:解析:清算价值是指公司停止经营,出售资产产生的现金流,由于本题没有给出相关的资料,因此无法判断其清算价值,选项A错误。资产负债表显示的所有者权益6亿元是会计价值,选项B正确。持续经营价值(简称续营价值)是指企业营业所产生的未来现金流量的现值,由于本题没有给出相关的资料,因此无法判断其持续经营价值,选项C错误。现时市场价值是指按现行市场价格计量的资产价值,现时市场价值=1×25=25(亿元),选项D正确。

A. 缺货成本

B. 储存成本

C. 购置成本

D. 订货成本

解析:解析:合理的保险储备量是指能使缺货成本和储存成本之和最小。确定保险储备量的相关计算与缺货成本、储存成本有关,但与购置成本、订货成本无关。

A. 1050

B. 630

C. 870

D. 无法计算

解析:解析:盈亏临界点销售量=盈亏临界点作业率×销售量=1500×(1-58%)=630(件)。

A. 耗费差异是变动制造费用的实际小时分配率脱离标准产生的

B. 价差是按照标准的小时分配率计算确定的金额

C. 效率差异反映工作效率变化引起的费用节约或超支

D. 耗费差异反映耗费水平的高低

解析:解析:变动制造费用的耗费差异是指变动制造费用的实际小时分配率脱离标准,按实际工时计算的金额,反映耗费水平的高低;变动制造费用的效率差异是实际工时脱离标准工时,按标准的小时费用率计算确定的金额,反映工作效率变化引起的费用节约或超支。因此,选项B的说法不正确。