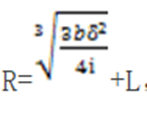

A、 现金最优返回线的确定与企业可接受的最低现金持有量无关

B、 有价证券利息率增加,会导致现金最优返回线上升

C、 有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D、 当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

答案:C

解析:解析:现金最优返回线 ,从公式中可以看出下限L与最优返回线R成正相关,R与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以A、B为错误表述,C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以D错误。

,从公式中可以看出下限L与最优返回线R成正相关,R与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以A、B为错误表述,C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以D错误。

A、 现金最优返回线的确定与企业可接受的最低现金持有量无关

B、 有价证券利息率增加,会导致现金最优返回线上升

C、 有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D、 当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

答案:C

解析:解析:现金最优返回线,从公式中可以看出下限L与最优返回线R成正相关,R与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以A、B为错误表述,C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以D错误。

A. β系数可以为负数

B. β系数是影响证券报酬率的唯一因素

C. 投资组合的β系数一定会比组合中任一单只证券的β系数低

D. β系数反映的是证券的系统风险

解析:解析:根据β系数的计算公式可知,β系数可正可负,选项A正确。根据资本资产定价模型可知,β系数不是影响证券报酬率的唯一因素,选项B错误。由于投资组合的β系数等于单项资产的β系数的加权平均数,选项C错误。β系数反映的是证券的系统性风险,选项D正确。

A. 股票股利

B. 财产股利

C. 负债股利

D. 现金股利

解析:解析:发放股票股利不会导致公司的资产、负债和所有者权益总额的增减变化,而只是将公司的未分配利润转化为股本或股本和资本公积,因此不会改变公司资本结构。选项A正确。

A. 存货年需要量减少

B. 单位缺货成本降低

C. 存货变动储存成本增加

D. 每次订货的变动成本增加

解析:解析:根据公式可知,选项A和C正确,选项D错误。在存货经济订货量基本模型中,不允许缺货,所以,选项B错误。

A. 假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责

B. 假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责

C. 某管理人员不直接决定某项成本,则他不必对该成本承担责任

D. 某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任

解析:解析:某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。所以选项C的说法不正确。

A. 放弃甲供应商的放弃现金折扣成本是36.73%

B. 放弃乙供应商的放弃现金折扣成本是36.73%

C. 应该放弃现金折扣,进行短期投资

D. 不应该放弃现金折扣

解析:解析:放弃甲供应商的放弃现金折扣成本=[2%/(1-2%)]×[360/(30-10)]=36.73%,放弃乙供应商的放弃折扣成本=[1%/(1-1%)]×[360/(30-20)]=36.36%。所以,选项A正确,选项B不正确。由于放弃现金折扣成本都低于短期投资的收益率40%,所以应该放弃现金折扣,选项C正确、选项D不正确。

A. 利润中心的考核指标通常为该利润中心的部门边际贡献、分部经理可控边际贡献和部门可控边际贡献

B. 利润中心的业绩报告分别列出其可控的销售收入、变动成本、边际贡献等项目的预算数和实际数

C. 利润中心的业绩报告需要将实际与预算进行对比,分别计算差异,据此进行差异的调查、分析产生差异的原因

D. 利润中心的业绩报告是自上而下逐级汇编的

解析:解析:利润中心的业绩报告也是自下而上逐级汇编的,直至整个企业的息税前利润,选项D不正确。

A. 无负债企业的权益资本成本为12%

B. 交易后有负债企业的权益资本成本为10%

C. 交易后有负债企业的加权平均资本成本为8%

D. 交易前有负债企业的加权平均资本成本为8%

解析:解析:交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的权益资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的股权资本成本-税前债务资本成本)=8%+1×(8%-6%)=10%,交易后有负债企业的加权平均资本成本=1/2×10%+1/2×6%=8%(或者直接根据“企业加权资本成本与其资本结构无关”得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。

A. 利润对销量的敏感系数等于1.8

B. 利润对单价的敏感系数等于1.8

C. 利润对单位变动成本的敏感系数等于1.8

D. 利润对固定成本的敏感系数等于1.8

解析:解析:利润对销量的敏感系数=利润变动百分比/销量变动百分比=经营杠杆系数,所以,选项A正确。

A. 设置不可赎回期

B. 设置回售条款

C. 设置强制性转换条款

D. 设置转换价格

解析:解析:设立不可赎回期的目的,在于保护债券持有人的利益,防止发行企业滥用赎回权,强制债券持有人过早转换债券,所以,选项A正确。设置回售条款是为了保护债券投资人的利益,使他们能够避免遭受过大的投资损失,从而降低投资风险,所以,选项B正确。设置强制性转换条款,是为了保证可转换债券顺利地转换成股票,实现发行公司扩大权益筹资的目的,这是为了保护发行公司的利益,所以,选项C错误。设置转换价格只是为了明确以怎样的价格转换为普通股,并不是为了保护债券投资人的利益,所以,选项D错误。

A. 加权边际贡献率为56.92%

B. 加权边际贡献率为46.92%

C. 盈亏临界点销售额为213.13万元

D. 甲产品盈亏临界点销售量为3.28万件

解析:解析:加权边际贡献率=[10×(20-12)+15×(30-15)]/(10×20+15×30)×100%=46.92%,盈亏临界点销售额=100/46.92%=213.13(万元),甲产品盈亏临界点销售额=[10×20/(10×20+15×30)]×213.13=65.58(万元),甲产品盈亏临界点销售量=65.58÷20=3.28(万件)。