A、2700

B、2000

C、3500

D、4000

答案:A

解析:解析:最能反映该部门真实贡献的是部门税前经营利润。部门税前经营利润=10000-6000-500-800=2700(万元)。

A、2700

B、2000

C、3500

D、4000

答案:A

解析:解析:最能反映该部门真实贡献的是部门税前经营利润。部门税前经营利润=10000-6000-500-800=2700(万元)。

A. 9417.79

B. 7697.11

C. 7936.53

D. 7305.94

解析:解析:该题用“每年年末”提示这是普通年金的问题。利用F=A×(F/A,i,n)得到50000=A×(F/A,3%,5);从而A=50000÷5.3091=9417.79(元),所以,选项A正确。

A. 提高基期边际贡献

B. 提高报告期边际贡献

C. 降低基期的固定成本

D. 降低基期的变动成本

解析:解析:本期经营杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本)=1/(1-基期固定成本/基期边际贡献)。所以选项A和C正确。又因为基期边际贡献=基期销售收入-基期变动成本,所以选项D正确。

A. 0

B. 0.4

C. 0.2

D. 0.16

解析:解析:配股除权参考价=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(28.2+26×10%)/(1+10%)=28(元),每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的股数=(28-26)/10=0.2(元)。

A. 3.75%到7.5%之间

B. 3.75%到10%之间

C. 5%到7.5%之间

D. 5%到10%之间

解析:解析:普通债券的税前成本=3.75%/(1-25%)=5%,股票资本成本=3%+1.5×(6%-3%)=7.5%,税前股票资本成本=7.5%/(1-25%)=10%。

A. 优先股

B. 可转换债券

C. 银行承兑汇票

D. 银行长期贷款

解析:解析:货币市场工具包括短期国债、可转让存单、商业票据、银行承兑汇票等,所以选项C是答案。

A. 弱式有效

B. 完全无效

C. 强式有效

D. 半强式有效

解析:解析:题干说明的意思是,投资基金的经理无法通过对公开信息的分析获得超额收益,即说明该资本市场的价格反映了所有的公开信息。

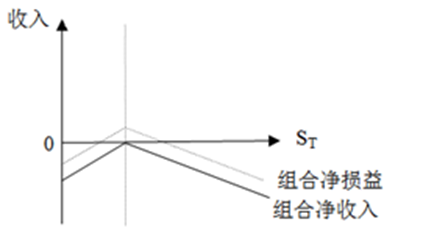

A. 保护性看跌期权

B. 抛补性看涨期权

C. 多头对敲

D. 空头对敲

解析:解析:空头对敲的最坏结果是到期股价与执行价格不一致,不论股价上涨或下跌投资者的净收入均为负数;最好的结果是到期股价与执行价格一致,投资者白白赚取出售看涨期权和看跌期权的收入。空头对敲的股价偏离执行价格的差额必须小于期权出售收入,才能给投资者带来正的净收益。

A. 经营风险可以用息税前利润的方差来衡量

B. 投资者等市场参与者对公司未来的收益和风险的预期是相同的

C. 在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同

D. 全部现金流是永续增长的

解析:解析:MM理论的假设前提包括:(1)经营风险可以用息税前利润的方差来衡量,具有相同经营风险的公司称为风险同类;(2)投资者等市场参与者对公司未来的收益和风险的预期是相同的;(3)完善资本市场。即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同;(4)借债无风险。即公司或个人投资者的所有债务利率均为无风险报酬率,与债务数量无关;(5)全部现金流是永续的。即公司息税前利润具有永续的零增长特征,以及债券也是永续的。

A. 净经营资产净投资为400万元

B. 税后经营净利润为1080万元

C. 实体现金流量为680万元

D. 净利润为1000万元

解析:解析:因为净经营资产周转率不变,所以净经营资产的增长率和营业收入的增长率相等,所以净经营资产净投资=5000×8%=400(万元),所以选项A表述正确;2021年的税后经营净利润=营业收入×税后经营净利率=10000×(1+8%)×10%=1080(万元),所以选项B表述正确;实体现金流量=税后经营净利润-净经营资产净投资=1080-400=680(万元),所以选项C表述正确;净利润=税后经营净利润-税后利息费用=1080-(5000-4400)×4%=1056(万元),所以选项D表述错误。

A. 时间越长,出现波动的可能性越大,时间溢价也就越大

B. 期权的时间溢价与货币时间价值是相同的概念

C. 时间溢价是“波动的价值”

D. 如果期权已经到了到期时间,则时间溢价为0

解析:解析:时间溢价也称为“期权的时间价值”,但它和“货币的时间价值”是不同的概念,时间溢价是“波动的价值”,时间越长,出现波动的可能性越大,时间溢价也就越大。而货币的时间价值是时间“延续的价值”,时间延续得越长,货币的时间价值越大,所以,选项B错误。