A、 季节性停工损失

B、 超定额的废品损失

C、 新产品研发人员的薪酬

D、 采购材料入库后的储存费用

答案:BCD

解析:解析:选项A,季节性停工损失应当计入存货成本(制造费用);选项B,超定额的废品损失,应计入当期损益(营业外支出);选项C,新产品研发人员的薪酬,资本化的部分应计入存货成本,但费用化的部分应计入当期损益(管理费用);选项D,采购材料入库后的储存费用,应计入当期损益(管理费用)。

A、 季节性停工损失

B、 超定额的废品损失

C、 新产品研发人员的薪酬

D、 采购材料入库后的储存费用

答案:BCD

解析:解析:选项A,季节性停工损失应当计入存货成本(制造费用);选项B,超定额的废品损失,应计入当期损益(营业外支出);选项C,新产品研发人员的薪酬,资本化的部分应计入存货成本,但费用化的部分应计入当期损益(管理费用);选项D,采购材料入库后的储存费用,应计入当期损益(管理费用)。

A. 异常的市场报价

B. 正常报价间隔期间可观察的利率和收益率曲线

C. 无法由可观察市场数据验证的利率

D. 企业在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价

解析:解析:选项A,异常的市场报价不能作为第一层次输入值;选项B、C,分别为第二、三层次输入值。

A. 非投资性房地产转为以公允价值模式进行后续计量的投资性房地产时,公允价值大于账面价值

B. 非投资性房地产转为以公允价值模式进行后续计量的投资性房地产时,公允价值小于账面价值

C. 交易性金融资产的公允价值上升

D. 持有的以公允价值计量且其变动计入其他综合收益的金融资产的公允价值上升

解析:解析:选项A,公允价值大于账面价值的差额计入其他综合收益,并不影响损益,因此确认递延所得税负债时影响的是“其他综合收益”,并不影响所得税费用;选项B,公允价值小于账面价值的差额计入公允价值变动损益,确认递延所得税资产时,影响的所得税费用;选项C,交易性金融资产公允价值上升的金额计入公允价值变动损益,确认递延所得税负债时影响的所得税费用;选项D,持有的以公允价值计量且其变动计入其他综合收益的金融资产的公允价值上升金额计入其他综合收益,并不影响损益,因此确认递延所得税负债时影响的是其他综合收益,并不影响所得税费用。所以正确答案为选项AD。

A. 甲基金会在2017年年末应该确认捐赠收入100万元

B. 甲基金会可以在2017年会计报表附注中披露预计2018年将得到捐赠收入100万元的信息

C. 捐赠承诺满足非交换交易收入的确认条件

D. 乙企业的捐赠属于非限定性收入

解析:解析:本题考核捐赠收入的核算。捐赠承诺不满足非交换交易收入的确认条件。民间非营利组织对于捐赠承诺,不应予以确认,但是可以在会计报表附注中作相关披露,因此选项AC的说法不正确;选项D,此捐款是用于资助失学儿童的,属于限定性收入。

A. 3200

B. 2800

C. 3600

D. 4000

解析:解析:【解析】长期股权投资的初始入账价值=3500×80%=2800(万元),2015年年末合并财务报表中按照权益法调整后,长期股权投资的余额=2800-300×80%+500×80%+700×80%+100×80%=3600(万元)。

A. 作为资产负债表日后事项调整2016年会计报表

B. 冲减2016年会计报表预计负债75万元

C. 冲减2016年会计报表递延所得税资产18.75万元

D. 增加2017年3月会计报表营业外支出5万元

解析:解析:应调整增加2016年会计报表营业外支出5万元。有关会计处理如下:.借:预计负债75以前年度损益调整--调整营业外支出5贷:其他应付款80借:以前年度损益调整--调整所得税费用18.75贷:递延所得税资产18.75(75×25%)借:应交税费--应交所得税20贷:以前年度损益调整--调整所得税费用20(80×25%)

A. 企业记账本位币一经确定,不得随意变更,除非企业经营所处的主要经济环境发生重大变化

B. 在我国可以采用外币作为记账本位币

C. 记账本位币变更时不会产生汇兑差额

D. 企业确定记账本位币时应从收入、支出、融资活动或经营活动角度进行考虑

解析:解析:选项C,企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为以新的记账本位币计量的历史成本,由于采用同一即期汇率进行折算,不会产生汇兑差额。

A. 以权益结算的股份支付,在等待期内的每个资产负债表日,将取得职工的服务计人成本费用,同时确认所有者权益

B. 以权益结算的股份支付,在等待期内的每个资产负债表日,将取得职工的服务计人成本费用,同时确认应付职工薪酬

C. 以现金结算的股份支付,在等待期内的每个资产负债表日,将取得职工的服务计人成本费用,同时确认应付职工薪酬

D. 以现金结算的股份支付,在等待期内的每个资产负债表日,将取得职工的服务计人成本费用,同时确认资本公积

解析:解析:无

A. 权责发生制在企业会计核算中发挥了统驭作用

B. 收付实现制是企业会计核算的主要依据

C. 在权责发生制下,凡不属于当期的费用,即使款项已在当期支付,也不作为当期费用计入利润表

D. 在收付实现制下,凡属于当期的收入,即使在当期尚未收取,也作为当期收入计入利润表

解析:解析:选项B,权责发生制是企业会计核算的主要依据;选项D,在权责发生制下,凡属于当期的收入,即使在当期尚未收取,也作为当期收入计入利润表。

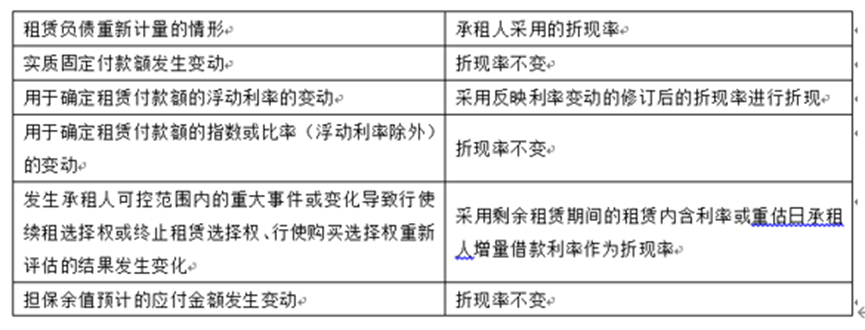

A. 实质固定付款额发生变动

B. 用于确定租赁付款额的指数或比率(浮动利率除外)的变动

C. 担保余值预计的应付金额发生变动

D. 用于确定租赁付款额的浮动利率的变动

解析:解析: