A、568

B、520

C、300

D、320

答案:B

解析:解析:企业出售该项专利权影响当期损益的金额=(848-48)-[400-(400/10x3)]=520(万元)。

A、568

B、520

C、300

D、320

答案:B

解析:解析:企业出售该项专利权影响当期损益的金额=(848-48)-[400-(400/10x3)]=520(万元)。

A. 0

B. 100元(借方)

C. 600元(借方)

D. 100元(贷方)

解析:解析:递延所得税的确认应该按转回期间的税率来计算。2019年和2020年为免税期间不用交所得税但是要确认递延所得税。2019年递延所得税资产的期末余额=(8000-6000)×25%=500(万元)。2020年递延所得税资产的期末余额=(6000-3600)×25%=600(万元)。2020年应确认的递延所得税资产=600-500=100(万元)。

A. 第二年年末确认该项股份支付对当期损益的影响金额为800万元

B. 第三年年末由于业绩条件没有满足,甲公司应不再确认该高管为企业提供的服务

C. 第三年年末虽然市场条件没有满足,甲公司应确认该高管提供服务对当期损益影响800万元

D. 如果该高管在服务满2年后离开甲公司,应转回前期确认的损益影响

解析:解析:第一年年末甲公司应确认该项股份支付对当期损益的影响=24×100×1/3=800(万元),第二年确认该项股份支付对当期损益的影响金额=24×100×2/3-800=800(万元),选项A正确;第三年年末甲公司应确认该高管提供服务对当期损益影响金额=24×100-1600=800(万元),选项B错误,选项C正确;在等待期内企业应当以对可行权权益工具数量的最佳估计为基础计量当期取得的服务,当权益工具数量发生改变企业需要作出相应调整。所以第三年年末甲公司因高管人员的离开应计入当期损益的金额=24×0-1600=-1600(万元),需要冲减原确认的计入损益的金额,选项D正确。

A. 直接调整2×20年度财务报表相关项目的金额

B. 确认2×21年递延收益720万元

C. 确认2×21年应交所得税720万元

D. 确认2×21年其他收益720万元

解析:解析:企业收到的所得税返还属于政府补助,应按政府补助准则的规定,在实际收到所得税返还时,直接计入当期其他收益,不应追溯调整2×20年度财务报表相关项目。

A. 企业发行权益性证券的发行费用,应直接计入当期管理费用

B. 企业应将取得被购买方可辨认净资产公允价值的份额与发行股票的面值的差额计入资本公积(股本溢价)

C. 企业应将取得被购买方可辨认净资产公允价值的份额与发行股票的公允价值的差额计入资本公积(股本溢价)

D. 企业应将发行权益性证券的公允价值与其面值的差额计入资本公积(股本溢价)

解析:解析:企业发行权益性资产的发行费用计入发行成本,冲减发行溢价,选项A错误。企业应将取得被购买方可辨认净资产公允价值的份额与发行股票的公允价值的差额在个别报表中不做处理,选项B,C不正确。

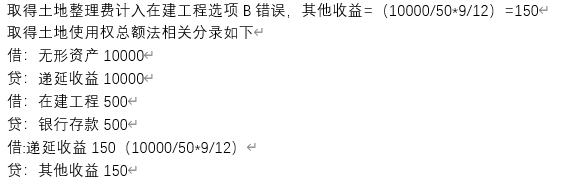

A. 在取得土地使用权时确认递延收益10000万元

B. 支付的土地整理费用500万元计入管理费用

C. 确认其他收益200万元

D. 确认土地使用权摊销金额150万元

解析:解析:

A. 分类为以公允价值计量且其变动计入其他综合收益的金融资产信用减值准备

B. 指定为以公允价值计量且其变动计入其他综合收益的金融资产因公允价值变动形成的其他综合收益

C. 指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险的变动形成的其他综合收益

D. 按照应享有联营企业重新计量设定受益计划净负债变动的份额而确认的其他综合收益

解析:解析:企业指定为以公允价值计量且其变动计入其他综合收益的金融资产因公允价值变动形成的其他综合收益,在该类金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,选项B正确;指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险的变动形成的其他综合收益在该金融负债终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,选项C正确;联营企业因重新计量设定受益计划相关的其他综合收益在相关负债终止确认时不应重分类计入当期损益,投资企业因采用权益法核算而确认的其他综合收益,应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,选项D正确。

A. 存货跌价准备由按单项存货计提变更为按存货类别计提

B. 固定资产的折旧方法由年限平均法变更为年数总和法

C. 投资性房地产的后续计量由成本模式变更为公允价值模式

D. 高速公路收费权的摊销方法由年限平均法改为车流量法

解析:解析:投资性房地产的后续计量由成本模式改为公允价值模式属于会计政策变更。

A. 发行权益性证券购买商品

B. 以对联营企业投资换入投资性房地产

C. 以库存商品换入专利权

D. 以一栋办公楼换入对子公司的长期股权投资

解析:解析:选项A,权益性证券属于权益工具,不属于企业资产,不应按照非货币性资产交换准则进行处理;选项B,属于非货币性资产交换;选项C,适用收入准则;选项D适用企业合并准则。

A. 股份支付是企业与职工或其他方之间发生的交易

B. 股份支付是企业与股东之间发生的交易

C. 股份支付是以获取职工或其他方服务为目的的交易

D. 股份支付的对价或其定价与企业自身权益工具未来的价值密切相关

解析:解析:选项B不正确,只有发生在企业与其职工或向企业提供服务的其他方之间的交易,才可能符合股份支付准则对股份支付的定义。

A. 160

B. 440

C. 600

D. 640

解析:解析:期末存货包含的未实现交易损益=(3000-2200)×20%=160(万元)。