A、 至少应于每年年度终了对以前确定的无形资产残值进行复核

B、 应在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核

C、 至少应于每年年度终了对使用寿命有限的无形资产的使用寿命进行复核

D、 至少应于每年年度终了对使用寿命有限的无形资产的摊销方法进行复核

答案:ABCD

解析:解析:企业应至少于每年年度终了对使用寿命有限的无形资产的使用寿命、摊销方法及预计净残值进行复核,选项A、C和D正确;企业应于每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核,选项B正确。

A、 至少应于每年年度终了对以前确定的无形资产残值进行复核

B、 应在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核

C、 至少应于每年年度终了对使用寿命有限的无形资产的使用寿命进行复核

D、 至少应于每年年度终了对使用寿命有限的无形资产的摊销方法进行复核

答案:ABCD

解析:解析:企业应至少于每年年度终了对使用寿命有限的无形资产的使用寿命、摊销方法及预计净残值进行复核,选项A、C和D正确;企业应于每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核,选项B正确。

A. 因执行新准则将对某控股公司长期股权投资的后续计量由权益法改为成本法

B. 无形资产的摊销方法由年限平均法改为产量法

C. 因执行新准则将开发费用的处理由直接计人当期损益改为有条件资本化

D. 管理用固定资产的折旧方法由年限平均法改为双倍余额递减法

解析:解析:选项A和C,如果属于首次执行新会计准则,属于会计政策变更。

A. 1050万元

B. 800万元

C. 250万元

D. 700万元

解析:解析:只有符合资本化条件的支出才计入无形资产成本,因此无形资产的入账价值=450+150+100+100=800(万元)。

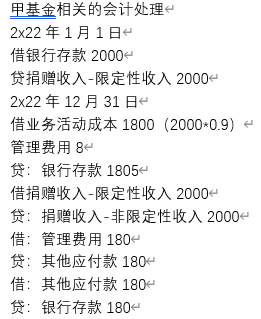

A. 2x22年业务活动支出1800万元

B. 2x22年1月1日确认受托代理资产1800万元

C. 2x22年12月31日确认其他应付款180万元

D. 2x23年1月15日冲减捐赠收入180万元

解析:解析:

A. 5150

B. 5200

C. 7550

D. 7600

解析:解析:甲公司取得该股权时应确认的资本公积=9000×80%-2000×1-50=5150(万元)。

A. 职工福利费

B. 因解除与职工的劳动关系给予的补偿

C. 工会经费和职工教育经费

D. 社会保险费

解析:解析:【解析】企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿(全部计入管理费用)外,应当根据职工提供服务的受益对象进行分配。

A. 甲公司取得乙公司股权投资时应确认的入账价值为1200万元

B. 甲公司因持有乙公司股权投资于当年确认投资收益212.25万元

C. 甲公司因持有乙公司股权投资确认的当期损益为412.25万元

D. 甲公司当年年末,对乙公司股权投资的账面价值为1562.25万元

解析:解析:甲公司取得乙公司股权投资时的初始投资成本为1000万元,应享有被投资单位可辨认净资产公允价值的份额=4000×30%=1200(万元),大于初始投资成本,需要进行调整,调整后长期股权投资的入账价值为1200万元,相关分录如下:借:长期股权投资--投资成本1200贷:银行存款1000营业外收入200乙公司2×17年度调整后的净利润=1000-(700-400)(未实现内部交易损益)+(700-400)/10/12×3(因对内部交易资产计提折旧导致减少的未实现内部交易损益应加回)=707.5(万元),应确认的投资收益=707.5×30%=212.25(万元),权益法调整的分录如下:借:长期股权投资--损益调整212.25--其他综合收益90(300×30%)--其他权益变动60(200×30%)贷:投资收益212.25其他综合收益90资本公积--其他资本公积60因此,2×17年年末长期股权投资的账面价值=1200+212.25+90+60=1562.25(万元),对当期损益的影响=212.25+200=412.25(万元)。

A. 1100万元

B. 948.43万元

C. 964.30万元

D. 981.44万元

解析:解析:A公司取得此投资的入账价值=940+8.43=948.43(万元),此投资在2018年末的摊余成本=948.43+948.43×8%-1000×6%=964.30(万元);此投资在2019年末的摊余成本=964.30+964.30×8%-1000×6%=981.44(万元)。由于以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动不影响其摊余成本的计算,所以本题中该项投资2019年末的摊余成本不需要考虑期末公允价值的影响。

A. 800万元

B. 0

C. 900万元

D. 1300万元

解析:解析:处置投资确认投资收益=8800-9000×80%/90%=800(万元);剩余股权在丧失控制权之日的公允价值1100万元与账面价值1000万元(9000×10%/90%)之间的差额100万元计入当期损益。所以,甲公司个别报表应确认的投资收益=800+100=900(万元)。

A. 企业在资产负债表日重新计量持有待售的处置组时,应当首先按照相关会计准则规定计量处置组中的流动资产、适用其他准则计量规定的非流动资产和负债的账面价值

B. 企业应当比较持有待售的处置组中资产的账面价值与公允价值减去出售费用后的净额,如果账面价值高于其公允价值减去出售费用后的净额,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失

C. 对于持有待售的处置组确认的资产减值损失金额,如果该处置组包含商誉,应当先根据处置组中各项非流动资产账面价值所占比重,分摊应计提的减值准备,最后抵减商誉的账面价值

D. 对于持有待售的处置组确认的资产减值损失后续转回金额,应当根据处置组中除商誉外其他各项非流动资的产账面价值所占比重,按比例增加其账面价值

解析:解析:选项B,企业应当比较持有待售的处置组整体账面价值与公允价值减去出售费用后的净额,如果账面价值高于其公允价值减去出售费用后的净额,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失。选项C,应当先抵减商誉的账面价值,再根据处置组中适用本章计量规定的各项非流动资产账面价值所占比重,按比例抵减其账面价值。

A. 多项稀释性潜在普通股应按照其稀释程度从大到小的顺序计入稀释每股收益中

B. 增量股每股收益越大的潜在普通股稀释程度越大

C. 以前期间发行的稀释性潜在普通股应假设在当期期初转换为普通股

D. 当期发行的稀释性潜在普通股应假设在发行日转换为普通股

解析:解析:选项B,增量股每股收益越小的潜在普通股稀释程度越大。