A、1500

B、1505

C、1565

D、1570

答案:C

解析:解析:【解析】该项投资性房地产的入账价值=1500+5+60=1565(万元)。

A、1500

B、1505

C、1565

D、1570

答案:C

解析:解析:【解析】该项投资性房地产的入账价值=1500+5+60=1565(万元)。

A. -4020万元

B. -4000万元

C. -1000万元

D. -1020万元

解析:解析:甲公司在该项债务重组中应确认的损益=4000-5000=-1000(万元)。

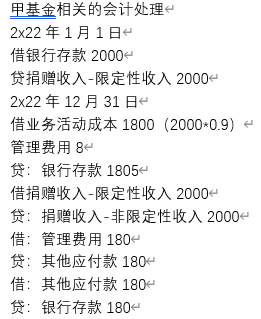

A. 2x22年业务活动支出1800万元

B. 2x22年1月1日确认受托代理资产1800万元

C. 2x22年12月31日确认其他应付款180万元

D. 2x23年1月15日冲减捐赠收入180万元

解析:解析:

A. 极小可能导致经济利益流出企业的或有负债,可以不在附注中披露

B. 或有负债在附注中披露时,应当披露或有负债经济利益流出不确定性的说明

C. 或有负债在附注中披露时,应当披露或有负债预计产生的财务影响,以及获得补偿的可能性;无法预计的,应当说明原因

D. 当或有资产很可能会给企业带来经济利益时,应当披露其形成的原因、预计产生的财务影响等

解析:解析:或有资产作为一种潜在资产,不符合资产确认的条件,因而不予确认。

A. 股本

B. 投资收益

C. 坏账准备

D. 资本公积

解析:解析:【解析】“坏账准备”科目是债务重组中债权人账务处理时可能涉及的科目,债务人不会涉及。

A. 实质固定付款额发生变动,承租人应当按照变动后租赁付款额的现值重新计量租赁负债,在该情形下,承租人采用的折现率不变

B. 担保余值预计的应付金额发生变动,承租人应当按照变动后租赁付款额的现值重新计量租赁负债。在该情形下,承租人采用的折现率不变

C. 用于确定租赁付款额的指数或比率发生变动,承租人应当按照变动后租赁付款额的现值重新计量租赁负债。在该情形下,承租人应采用反映利率变动的修订后的折现率进行折现。

D. 因用于确定租赁付款额的指数或比率(浮动利率除外)的变动而导致未来租赁付款额发生变动的,承租人应当按照变动后的租赁付款额的现值重新计量租赁负债。在该情形下,承租人采用的折现率不变。

解析:解析:因用于确定租赁付款额的指数或比率(浮动利率除外)的变动而导致未来租赁付款额发生变动的,承租人应当按照变动后租赁付款额的现值重新计量租赁负债,在该情形下,承租人的折现率不变,选项C不正确。

A. 商誉减值准备

B. 无形资产减值准备

C. 固定资产减值准备

D. 以摊余成本计量的金融资产减值准备

解析:解析:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、存货等资产计提的减值准备在持有期间可以转回;但固定资产、无形资产、投资性房地产(成本模式后续计量)、长期股权投资和商誉等资产计提的减值准备在持有期间不得转回。

A. 大华公司应采用卖出套期保值方式进行套期

B. 大华公司进口MN原材料属于极可能发生的预期交易

C. 大华公司对MN原材料预期进口进行套期属于公允价值套期

D. 大华公司对MN原材料预期进口进行套期属于现金流量套期

解析:解析:大华公司进口MN原材料属于极可能发生的预期交易,应采用买入套期保方式进行套期,应将其确认为现金流量套期进行会计处理。

A. 取得分类为以公允价值计量且其变动计入其他综合收益的金融资产时发生的直接相关费用

B. 合并方在同一控制下企业合并中发生的直接相关费用

C. 取得固定资产发生的交易费用

D. 取得分类为以公允价值计量且其变动计入当期损益的金融资产时发生的直接相关费用

解析:解析:选项B应计入“管理费用”;选项D应计入“投资收益”。

A. 计提资产减值准备

B. 管理用无形资产摊销

C. 长期待摊费用的增加

D. 经营性应付项目的增加

解析:解析:长期待摊费用项目的增加并没有减少净利润,但是减少了现金流量需要以调减。

A. 企业以公允价值计量相关负债,应当考虑不履约风险,并假定不履约风险在负债转移前后保持不变

B. 负债附有不可分割的第三方信用增级(如第三方的债务担保),并且该信用增级与负债是分别进行会计处理的,企业估计该负债公允价值时应同时考虑该信用增级和企业自身的信用状况的影响

C. 企业以公允价值计量负债,并且该负债存在限制转移因素的,如果企业在公允价值计量的输入值中已经考虑了这些因素,则不应再单独设置相关输入值,也不应对其他输入值进行相关调整

D. 具有可随时要求偿还特征的金融负债的公允价值,不应低于债权人要求偿还时的应付金额

解析:解析:选项B,负债附有不可分割的第三方信用增级(如第三方的债务担保),并且该信用增级与负债是分别进行会计处理的,企业估计该负债公允价值时不应考虑该信用增级的影响,而仅应当考虑企业自身的信用状况。