A、 可转换公司债券属于混合工具,既含有负债成分,又含有权益成分

B、 可转换公司债券的负债成分按照其公允价值进行初始确认

C、 可转换公司债券的权益成分按照债券的发行价格扣除负债成分公允价值后的金额为基础进行初始确认

D、 发行可转换公司债券的交易费用应计入当期损益

答案:D

解析:解析:发行可转换公司债券的交易费用,应当在负债成分和权益成分之间按照各自的相对公允价值进行分摊,分别计入负债的初始确认金额和冲减其他权益工具,选项D不正确。

A、 可转换公司债券属于混合工具,既含有负债成分,又含有权益成分

B、 可转换公司债券的负债成分按照其公允价值进行初始确认

C、 可转换公司债券的权益成分按照债券的发行价格扣除负债成分公允价值后的金额为基础进行初始确认

D、 发行可转换公司债券的交易费用应计入当期损益

答案:D

解析:解析:发行可转换公司债券的交易费用,应当在负债成分和权益成分之间按照各自的相对公允价值进行分摊,分别计入负债的初始确认金额和冲减其他权益工具,选项D不正确。

A. 固定资产清理费用

B. 预计净残值

C. 固定资产减值准备

D. 固定资产的使用寿命

解析:解析:【解析】影响固定资产折旧的因素有:(1)固定资产原价;(2)预计净残值;(3)固定资产减值准备;(4)固定资产使用寿命。固定资产的清理费用直接计入固定资产清理,不影响持有期间固定资产账面价值,因此不影响固定资产计提折旧,选项A不正确。

A. 由于劳务纠纷而造成连续超过3个月的固定资产的建造中断

B. 由于资金周转困难而造成连续超过3个月的固定资产的建造中断

C. 由于发生安全事故而造成连续超过3个月的固定资产的建造中断

D. 由于可预测的气候影响而造成连续超过3个月的固定资产的建造中断

解析:解析:由于可预测的气候影响而造成的固定资产建造中断属于正常中断,借款费用不需暂停资本化。如果是工程需要或可预见到的就可以理解为正常中断,比如安全检查,而如果是由于自然灾害等意外事件导致的停工则属于非正常中断。

A. 2018年12月31日,甲公司应将该项固定资产划分为持有待售资产,并停止计提折旧

B. 划分为持有待售资产之后,该项设备应按照200万元进行计量

C. 2018年12月31日,甲公司不需计提资产减值损失

D. 2019年3月31日,甲公司应确认处置损益0

解析:解析:该项设备应划分为持有待售资产,已计提折旧=300/6×2=100(万元),账面价值=300-100=200(万元),小于公允价值减去处置费用后的净额205万元(210-5),因此按照账面价值200万元计量,不需要计提减值损失。分录如下借:持有待售资产200累计折旧100贷:固定资产3003月1日处置时:借:银行存款205贷:持有待售资产200资产处置损益5处置损益为5万元,因此选项D不正确。

A. 对组织结构进行较大的调整

B. 为扩大业务链条购买数家子公司

C. 出售企业的部分业务

D. 营业活动从一个国家迁移到其他国家

解析:解析:属于重组的事项主要包括:①出售或终止企业的部分业务;②对企业的组织结构进行较大调整;③关闭企业的部分营业场所,或将营业活动由一个国家或地区迁移到其他国家或地区。选项B,属于企业合并。

A. A公司2×15年5月20日收到拨款630万元计入递延收益

B. A公司从2×15年7月开始分摊递延收益

C. A公司2×20年12月31日出售资产时,尚未分摊的递延收益余额应当一次转入当期损益

D. A公司2×20年影响利润总额的金额为191.5万元

解析:解析:2×20年12月31日,该设备的账面价值=1440-1440/10×5.5=648(万元),处置固定资产利得=700-648=52(万元);2×20年12月31日递延收益余额=630-630/10×5.5=283.5(万元),处置资产时一次性转入当期损益;2×20年递延收益摊销计入当期损益=630/10=63(万元);2×20年固定资产折旧计入当期益的金额=1440/10=144(万元);A公司2×20年影响利润总额的金额=52+283.5+63-144=254.5(万元),选项D错误。

A. 投资性房地产的成本,包括放弃债权的公允价值和可直接归属于该资产的税金等其他成本

B. 固定资产的成本,包括放弃债权的公允价值和使该资产达到预定可使用状态前所发生的可直接归属于该资产的税金、运输费、装卸费、安装费、专业人员服务费、员工培训费等其他成本

C. 放弃债权的公允价值与账面价值之间的差额,应当计入当期损益

D. 无形资产的成本,包括取得无形资产的公允价值和可直接归属于使该资产达到预定用途所发生的税金等其他成本

解析:解析:选项C,不含员工培训费,选项D,无形资产的成本,包括放弃债权的公允价值和可直接归属于是该资产达到预定用途所发生的税金等其他成本。

A. 财务费用

B. 在建工程

C. 利息支出

D. 销售费用

解析:解析:企业计算确定短期借款的应计利息,按照应计的金额,借记“财务费用”、“在建工程”(资本化)、“利息支出(金融企业)”等科目,贷记“银行存款”、“应付利息”等科目,不会涉及“销售费用”科目。

A. 开发无形资产时发生的符合资本化条件的支出

B. 以公允价值计量的投资性房地产持有期间公允价值的变动

C. 经营用固定资产转为持有待售固定资产时其账面价值小于公允价值减去出售费用后的净额

D. 对联营企业投资的初始投资成本大于应享有投资时联营企业可辨认净资产公允价值份额的差额

解析:解析:选项A,开发无形资产时发生的符合资本化条件的支出应计入无形资产成本,不影响当期损益;选项C,经营用固定资产转为持有待售时其账面价值小于公允价值减去出售费用后的净额,不做账务处理;选项D,对联营企业投资的初始投资成本大于应享有投资时联营企业可辨认净资产公允价值份额的差额不进行账务处理。

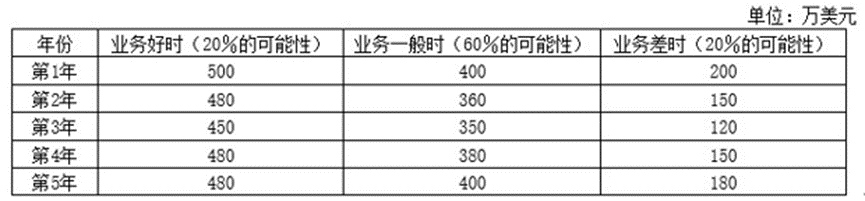

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。(6)2×20年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮2×21年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。(6)2×20年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮2×21年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

A. 不调整合并资产负债表的年初数

B. 应将被出售子公司年初至出售日的现金流量纳入合并现金流量表

C. 应将被出售子公司年初至出售日的相关收入和费用纳入合并利润表

D. 应将被出售子公司年初至出售日的净利润计入合并利润表投资收益

解析:解析:选项D错误,不能将净利润计入投资收益。