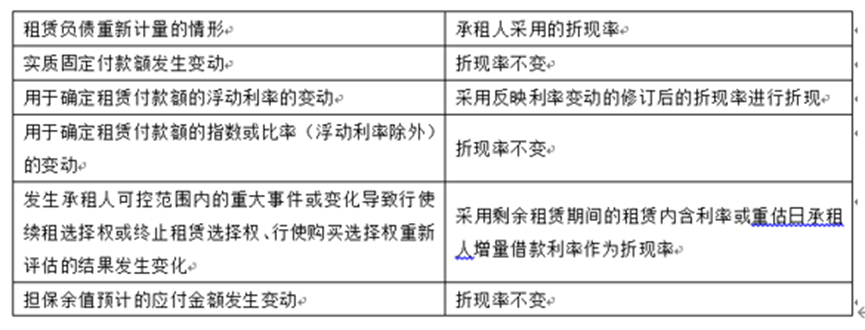

A、 实质固定付款额发生变动

B、 用于确定租赁付款额的指数或比率(浮动利率除外)的变动

C、 担保余值预计的应付金额发生变动

D、 用于确定租赁付款额的浮动利率的变动

答案:ABC

解析:解析:

A、 实质固定付款额发生变动

B、 用于确定租赁付款额的指数或比率(浮动利率除外)的变动

C、 担保余值预计的应付金额发生变动

D、 用于确定租赁付款额的浮动利率的变动

答案:ABC

解析:解析:

A. 会计政策变更的原因

B. 当期和各个列报前期财务报表中受影响的项目名称和调整金额

C. 会计政策变更的内容、性质

D. 无法进行追溯调整的,说明该事实和原因以及开始应用变更后的会计政策的时点、具体应用情况

解析:解析:对于会计政策变更,企业除进行相关的会计处理后,还应当在会计报表附注中披露以下事项:(1)会计政策变更的性质、内容和原因;(2)当期和各个列报前期财务报表中受影响的项目名称和调整金额;(3)无法进行追溯调整的,说明该事实和原因以及开始应用变更后的会计政策的时点、具体应用情况。

A. 20000

B. 120000

C. 60000

D. 0

解析:解析:甲公司2×20年年末应当预计由于累积未使用的带薪年休假而导致预期将支付的工资负债,根据华东公司预计2×21年职工的年休假情况,只有50名总部管理人员会使用2×20年的未使用带薪年休假1天(6-5),而其他2×20年累计未使用的都将失效,所以应计入管理费用的金额=50×(6-5)×400=20000(元)。【知识点】带薪缺勤的账务处理(累计,非累积)2.2

A. 法律上的母公司应该编制合并财务报表

B. 在合并报表中,法律上的子公司的资产、负债按照合并前的账面价值进行确认和计量

C. 在合并报表中,会计上的子公司的资产、负债应按合并时的公允价值进行确认和计量

D. 会计上的母公司应该编制合并财务报表

解析:解析:在反向购买中,法律上的母公司应该编制合并财务报表;法律上的子公司(也就是会计上的母公司)的资产、负债按照合并前的账面价值进行确认和计量,法律上的母公司(也就是会计上的子公司)的资产、负债应该按照合并时的公允价值进行确认和计量。所以选项A、B、C正确,选项D错误。

其他资料如下:(1)甲公司将上述套期划分为公允价值套期。(2)假设甲公司的上述套期符合运用套期会计的所有条件,被套期项目与套期工具因美元/人民币汇率变动引起的公允价值变动金额相同。(3)不考虑设备购买有关的税费因素、设备运输和安装费用等,且不考虑远期合同的远期要素。要求:(1)判断甲公司上述套期是否可以划分现金流量套期,并说明理由。(2)说明甲公司上述套期的套期工具和被套期项目的被指定内容;甲公司签订设备购买合同的当日即2×21年3月3日是否需要进行会计处理?并说明理由。(3)编制甲公司2×21年3月31日与确认套期工具的公允价值变动及确定承诺因汇率变动引起的公允价值变动相关的会计分录。(4)编制甲公司2×21年4月30日与确认套期工具的公允价值变动、确认确定承诺因汇率变动引起的公允价值变动和结算远期合同相关的会计分录。(5)计算甲公司2×21年4月30日履行该项确定承诺时购入的固定资产原值,并编制相关的会计分录。

其他资料如下:(1)甲公司将上述套期划分为公允价值套期。(2)假设甲公司的上述套期符合运用套期会计的所有条件,被套期项目与套期工具因美元/人民币汇率变动引起的公允价值变动金额相同。(3)不考虑设备购买有关的税费因素、设备运输和安装费用等,且不考虑远期合同的远期要素。要求:(1)判断甲公司上述套期是否可以划分现金流量套期,并说明理由。(2)说明甲公司上述套期的套期工具和被套期项目的被指定内容;甲公司签订设备购买合同的当日即2×21年3月3日是否需要进行会计处理?并说明理由。(3)编制甲公司2×21年3月31日与确认套期工具的公允价值变动及确定承诺因汇率变动引起的公允价值变动相关的会计分录。(4)编制甲公司2×21年4月30日与确认套期工具的公允价值变动、确认确定承诺因汇率变动引起的公允价值变动和结算远期合同相关的会计分录。(5)计算甲公司2×21年4月30日履行该项确定承诺时购入的固定资产原值,并编制相关的会计分录。

A. 520

B. 509.6

C. 160

D. 149.6

解析:解析:2×21年借款费用应予资本化的金额=(10450-50)×5%-8000×0.5%×5-5000×0.5%×6-2000×0.5%×1=160(万元)。

A. 购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分,按照其在购买日的公允价值计入企业合并成本

B. 购买日后出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整

C. 自购买日起12个月以后出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整

D. 自购买日起12个月内出现对购买日已存在情况的新的或进一步证据而需要调整或有对价的,如果或有对价属于权益性质的,不进行会计处理

解析:解析:选项B,购买日后12个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整;选项C,其他情况下发生的或有对价变化或调整,应当区分以下情况进行会计处理:或有对价为权益性质的,不进行会计处理;或有对价为资产或负债性质的,按照企业会计准则有关规定处理,如果属于金融工具的确认与计量准则规定的金融工具的,应当按照以公允价值计量且其变动计入当期损益进行会计处理,不得指定为以公允价值计量且其变动计入其他综合收益的金融资产;选项D,应该是自购买日起12个月后出现对购买日已存在情况的新的或进一步证据而需要调整或有对价的,如果或有对价属于权益性质的,不进行会计处理。

A. 企业已经就处置该非流动资产作出决议

B. 企业已经与受让方签订了不可撤销的转让协议

C. 该项转让将在—年内完成

D. 企业已经停止使用该固定资产

解析:解析:同时满足下列条件的非流动资产(包括固定资产)应当划分为持有待售资产:—是企业已经就处置该非流动资产作出决议;二是企业已经与受让方签订了不可撤销的转让协议;三是该项转让将在—年内完成。

A. 计划资产产生的利息、股利

B. 计划资产已实现和未实现的利得或损失

C. 管理计划资产以外的其他管理费用

D. 计量设定受益义务时所采用的精算假设所包括的税款

解析:解析:计划资产的回报包括计划资产产生的利息、股利和其他收入,以及计划资产已实现和未实现的利得或损失。企业在确定计划资产回报时,应当扣除管理该计划资产的成本以及计划本身的应付税款,但计量设定受益义务时所采用的精算假设所包括的税款除外。管理该计划资产以外的其他管理费用不需从计划资产回报中扣减。选项D错误。

A. 合同各方已批准该合同并承诺将履行各自义务

B. 合同明确了合同各方与所转让商品相关的权利和义务

C. 合同有明确的与所转让商品相关的支付条款

D. 该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额

解析:解析:新收入准则“控制权转移”模型下,企业转移了商品控制权,即客户取得控制权,是收入确认的基本条件。但还需同时具备以上条件。

A. 0.80,0.70

B. 0.80,0.50

C. 0.70,0.60

D. 0.70,0.50

解析:解析:2×19年基本每股收益=5950/(8000+1000×6/12)=0.70(元/股);2×20年利润表上年基本每股收益=5950/[(8000+1000×6/12)×1.4]=5950/11900=0.50(元/股)。