A、 在修改生效日(第6年年初),甲公司应基于剩余租赁期为5年、年付款额95万元以及年利率为7%对租赁负债进行重新计量

B、 在修改生效日(第6年年初),甲公司应基于剩余租赁期为5年、年付款额95万元以及年利率为6%对租赁负债进行重新计量

C、 甲公司将修改后负债的账面金额与修改前一刻的租赁负债的差额确认为对使用权资产的调整

D、 甲公司将修改后负债的账面金额与修改前一刻的租赁负债的差额计入当期损益

答案:AC

解析:解析:在计算变更后租赁付款额的现值时,承租人应当采用剩余租赁期间的租赁内含利率作为修订后的折现率,无法确定剩余租赁期间的租赁内含利率的,应当采用租赁变更生效日的承租人增量借款利率作为修订后的折现率,选项A正确,选项B错误,租赁变更导致租赁范围缩小或租赁期缩短的,承租人应当相应调减使用权资产的账面价值,并将部分终止或完全终止租赁的相关利得或损失计入当期损益,其他租赁变更导致租赁负债重新计量的,承租人应当相应调整使用权资产的账面价值,甲公司对变更对价的修改应当相应调整使用权资产的账面价值,选项C正确,选项D错误。

A、 在修改生效日(第6年年初),甲公司应基于剩余租赁期为5年、年付款额95万元以及年利率为7%对租赁负债进行重新计量

B、 在修改生效日(第6年年初),甲公司应基于剩余租赁期为5年、年付款额95万元以及年利率为6%对租赁负债进行重新计量

C、 甲公司将修改后负债的账面金额与修改前一刻的租赁负债的差额确认为对使用权资产的调整

D、 甲公司将修改后负债的账面金额与修改前一刻的租赁负债的差额计入当期损益

答案:AC

解析:解析:在计算变更后租赁付款额的现值时,承租人应当采用剩余租赁期间的租赁内含利率作为修订后的折现率,无法确定剩余租赁期间的租赁内含利率的,应当采用租赁变更生效日的承租人增量借款利率作为修订后的折现率,选项A正确,选项B错误,租赁变更导致租赁范围缩小或租赁期缩短的,承租人应当相应调减使用权资产的账面价值,并将部分终止或完全终止租赁的相关利得或损失计入当期损益,其他租赁变更导致租赁负债重新计量的,承租人应当相应调整使用权资产的账面价值,甲公司对变更对价的修改应当相应调整使用权资产的账面价值,选项C正确,选项D错误。

A. 华东公司为法律上的子公司,华西公司为法律上的母公司

B. 华西公司的资产和负债在华东公司合并报表中应以其合并时的公允价值为基础计量

C. 合并后华西公司原股东持有华东公司股权的比例为85%

D. 购买方华西公司的企业合并成本为81000万元

解析:解析:华东公司为法律上的母公司,会计上的被购买方,华西公司为法律上的子公司,会计上的购买方,选项A错误;华西公司的资产与负债在华东公司合并报表中应以其合并前的账面价值进行确认和计量,选项B错误;合并后华西公司原股东持有华东公司的股权比例=68000÷(12000+68000)×100%=85%,选项C正确;如果假定华西公司发行本公司普通股在合并后主体享有同样的股权比例,则华西公司应当发行的普通股股数=255000÷85%一255000=45000(万股),其公允价值=45000×1.8=81000(万元),企业合并成本为81000万元,选项D正确。

A. 150

B. 0

C. 300

D. 200

解析:解析:2020年9月1日借:其他债权投资1200贷:债权投资1050其他综合收益150; 2020年9月20日:借:银行存款1350贷:其他债权投资1200投资收益150借:其他综合收益150贷:投资收益150

A. 2000

B. 2006

C. 1731.8

D. 1737.8

解析:解析:分期付款购买商标权实质上具有融资性质,应以未来现金流量现值加上初始直接费用作为无形资产(商标权)的初始入账价值,即其入账价值=400×4.3295+1+5=1737.8(万元)。相应的账务处理为:借:无形资产 1737.8 未确认融资费用 268.2 贷:长期应付款 2000 银行存款 6

A. 696.3

B. 600

C. 252.5

D. 672.64

解析:解析:(1)本期应税所得额=1000-60+20+2+30+18=1010(万元),(2)本期应交所得税=1010×25%=252.5(万元)。企业向非金融企业借款产生的借款利息高于银行同类同期利率的借款利息,不得税前扣除,需要调整增加应纳税所得额。

A. 借记“利润分配”270万元,贷记“应付股利”270万元

B. 借记“管理费用”270万元,贷记“应付职工薪酬”270万元

C. 借记“销售费用”270万元,贷记“应付职工薪酬”270万元

D. 借记“销售费用”180万元,贷记“应付职工薪酬”180万元

解析:解析:甲公司2×19年12月31日因该项短期利润分享计划应计入销售费用的金额=2700×10%×8÷12=180(万元)。

A. 首先应当以该资产所产生的未来现金流量的结算货币为基础预计其未来现金流量,并按照该货币适用的折现率计算资产预计未来现金流量的现值

B. 首先应当以该资产所产生的未来现金流量按各个时点的即期汇率折算其预计未来现金流量,并按照适用的折现率计算资产预计未来现金流量的现值

C. 然后将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值

D. 然后将该外币现值按照计算资产未来现金流量现值当期期初汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值

解析:解析:企业使用资产所收到的未来现金流量有可能为外币,在这种情况下,企业应当按照以下顺序确定资产未来现金流量的现值:首先,应当以该资产所产生的未来现金流量的结算货币为基础预计其未来现金流量,并按照该货币适用的折现率计算资产的预计未来现金流量现值;然后,将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值;最后,在该现值基础上,将其与资产公允价值减去处置费用后的净额相比较,确定其可收回金额,根据可收回金额与资产账面价值相比较,确定是否需要确认减值损失以及确认多少减值损失。

A. 企业合并中产生的商誉

B. 企业内部产生的品牌

C. 企业内部研究开发项目研究阶段的支出

D. 达到预定用途的开发支出

解析:解析:企业合并中产生的商誉应在报表中单独列示,不属于无形资产,选线A错误;企业自创的商誉以及内部产生的品牌、报刊名等,不满足无形资产确认条件,不应确认为无形资产,选项B错误;企业内部研究开发项目研究阶段的支出,应计入发生当期的损益,选项C错误。

A. 支付给第三方监理公司的监理费

B. 为取得土地使用权而缴纳的土地出让金

C. 建造期间进行试生产发生的负荷联合试车费用

D. 建造期间因可预见的不可抗力导致暂停施工发生的费用

解析:解析:选项B,为取得土地使用权而缴纳的土地出让金应当确认为无形资产。

A. 企业因产品质量保证费用确认预计负债100万元,税法规定相关支出在实际发生时允许税前扣除,则该项负债的计税基础为0

B. 企业收到客户预付的款项200万元,税法规定该款项应计入当期应纳税所得额,企业确认预收账款200万元,则该项预收账款的计税基础为200万元

C. 企业确定本月的应付职工薪酬300万元,税法规定本月能够扣除280万元,剩余20万元不允许税前扣除,则该项应付职工薪酬的计税基础为300万元

D. 企业本月支付违规罚款100万元,税法规定违规罚款不得税前扣除,则该项负债的计税基础为0

解析:解析:选项B,预收账款的计税基础=账面价值200-未来期间可以税前扣除的金额200=0(万元);选项D,违约罚款不允许税前扣除,属于非暂时性差异,账面价值等于计税基础。

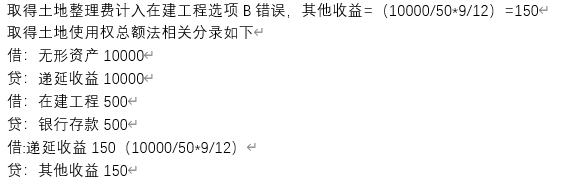

A. 在取得土地使用权时确认递延收益10000万元

B. 支付的土地整理费用500万元计入管理费用

C. 确认其他收益200万元

D. 确认土地使用权摊销金额150万元

解析:解析: