A、 甲公司拟出售A公司全部股权,甲公司在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

B、 甲公司拟出售B公司70%的股权,出售后将丧失对子公司的控制权,但对其具有重大影响。甲公司应当在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

C、 甲公司拟出售C公司10%的股权,出售后仍然拥有对子公司的控制权,甲公司应在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

D、 甲公司拟出售D公司5%的股权,出售后仍然拥有对子公司的控制权,不应当将拟处置的部分股权划分为持有待售类别

答案:C

解析:解析:由于甲公司仍然拥有对子公司的控制权,该长期股权投资并不是“主要通过出售而非持续使用以收回其账面价值”的,因此不应当划分为持有待售类别。

A、 甲公司拟出售A公司全部股权,甲公司在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

B、 甲公司拟出售B公司70%的股权,出售后将丧失对子公司的控制权,但对其具有重大影响。甲公司应当在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

C、 甲公司拟出售C公司10%的股权,出售后仍然拥有对子公司的控制权,甲公司应在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别

D、 甲公司拟出售D公司5%的股权,出售后仍然拥有对子公司的控制权,不应当将拟处置的部分股权划分为持有待售类别

答案:C

解析:解析:由于甲公司仍然拥有对子公司的控制权,该长期股权投资并不是“主要通过出售而非持续使用以收回其账面价值”的,因此不应当划分为持有待售类别。

A. “应付账款”科目减少450万元

B. 无形资产的账面价值减少450万元

C. 记入“其他收益”科目的金额为50万元

D. 记入“其他收益”科目的金额为100万元

解析:解析:债务人乙公司以资产清偿债务,用来清偿债务的资产为非金融资产,相关的债务重组损益应记入“其他收益债务重组收益”科目,金额=500-(800-400)=100(万元)。乙公司账务处理为:借:应付账款500累计摊销400贷:无形资产800其他收益--债务重组收益100

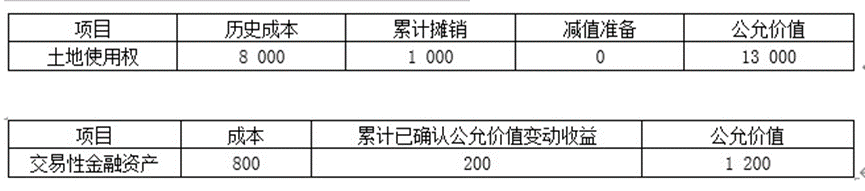

至甲公司取得投资时,乙公司上述固定资产已使用2年,无形资产已使用1年。乙公司对固定资产采用年限平均法计提折旧,对无形资产采用直线法摊销,预计净残值均为零。(2)2×20年7月至12月,乙公司实现净利润1200万元。除所实现净利润外,乙公司于2×20年8月购入某公司债券作为其他债权投资,实际成本为650万元,至2×20年12月31日尚未出售,公允价值为950万元,乙公司无其他所有者权益变动。2×21年1月至6月,乙公司实现净利润1600万元,上年末持有的其他债权投资至6月30日未予出售,公允价值为910万元。(3)2×21年5月10日,经乙公司股东会同意,甲公司与乙公司的股东丁公司签订协议,购买丁公司持有的乙公司40%股权。2×21年5月28日,该协议分别经甲公司、丁公司股东会批准。相关资料如下:①甲公司以一宗土地使用权和一项交易性金融资产作为对价。2×21年7月1日,甲公司和丁公司办理完成了土地使用权的变更手续和交易性金融资产的变更登记手续。上述资产在2×21年7月1日的账面价值及公允价值如下(单位:万元):

至甲公司取得投资时,乙公司上述固定资产已使用2年,无形资产已使用1年。乙公司对固定资产采用年限平均法计提折旧,对无形资产采用直线法摊销,预计净残值均为零。(2)2×20年7月至12月,乙公司实现净利润1200万元。除所实现净利润外,乙公司于2×20年8月购入某公司债券作为其他债权投资,实际成本为650万元,至2×20年12月31日尚未出售,公允价值为950万元,乙公司无其他所有者权益变动。2×21年1月至6月,乙公司实现净利润1600万元,上年末持有的其他债权投资至6月30日未予出售,公允价值为910万元。(3)2×21年5月10日,经乙公司股东会同意,甲公司与乙公司的股东丁公司签订协议,购买丁公司持有的乙公司40%股权。2×21年5月28日,该协议分别经甲公司、丁公司股东会批准。相关资料如下:①甲公司以一宗土地使用权和一项交易性金融资产作为对价。2×21年7月1日,甲公司和丁公司办理完成了土地使用权的变更手续和交易性金融资产的变更登记手续。上述资产在2×21年7月1日的账面价值及公允价值如下(单位:万元): ②2×21年7月1日,甲公司对乙公司董事会进行改组。乙公司改组后董事会由9名董事组成,其中甲公司派出5名。乙公司章程规定,其财务和经营决策由董事会半数以上(含半数)成员通过即可付诸实施。2×21年7月1日,甲公司持有乙公司15%股权的公允价值为5000万元。(4)其他有关资料:①本题不考虑所得税及其他税费影响,假定甲公司与丙公司、丁公司均不存在关联方关系。②在甲公司取得对乙公司投资后,乙公司未曾分派现金股利。③甲公司、乙公司均以公历年度作为会计年度,采用相同的会计政策且保持不变。④本题中甲公司、乙公司均按年度净利润的10%提取法定盈余公积,不提取任意盈余公积。要求:(1)判断甲公司取得乙公司15%股权应采用的核算方法并说明理由,并编制2×20年甲公司取得乙公司15%股权的会计分录。(2)计算甲公司对乙公司长期股权投资2×20年应确认的投资收益、该项长期股权投资2×20年12月31日的账面价值,并编制相关会计分录。(3)计算甲公司对乙公司长期股权投资2×21年1月至6月应确认的投资收益、该项长期股权投资2×21年6月30日的账面价值,并编制相关会计分录。(4)根据资料(3)所述的交易或事项,编制甲公司取得乙公司40%长期股权投资时的相关会计分录,并计算甲公司对乙公司追加投资后2×21年7月1日个别财务报表中股权投资的账面价值。

②2×21年7月1日,甲公司对乙公司董事会进行改组。乙公司改组后董事会由9名董事组成,其中甲公司派出5名。乙公司章程规定,其财务和经营决策由董事会半数以上(含半数)成员通过即可付诸实施。2×21年7月1日,甲公司持有乙公司15%股权的公允价值为5000万元。(4)其他有关资料:①本题不考虑所得税及其他税费影响,假定甲公司与丙公司、丁公司均不存在关联方关系。②在甲公司取得对乙公司投资后,乙公司未曾分派现金股利。③甲公司、乙公司均以公历年度作为会计年度,采用相同的会计政策且保持不变。④本题中甲公司、乙公司均按年度净利润的10%提取法定盈余公积,不提取任意盈余公积。要求:(1)判断甲公司取得乙公司15%股权应采用的核算方法并说明理由,并编制2×20年甲公司取得乙公司15%股权的会计分录。(2)计算甲公司对乙公司长期股权投资2×20年应确认的投资收益、该项长期股权投资2×20年12月31日的账面价值,并编制相关会计分录。(3)计算甲公司对乙公司长期股权投资2×21年1月至6月应确认的投资收益、该项长期股权投资2×21年6月30日的账面价值,并编制相关会计分录。(4)根据资料(3)所述的交易或事项,编制甲公司取得乙公司40%长期股权投资时的相关会计分录,并计算甲公司对乙公司追加投资后2×21年7月1日个别财务报表中股权投资的账面价值。

A. 会计基本假设包括会计主体、持续经营、会计分期和货币计量

B. 以收付实现制为基础进行会计核算

C. 分为资产、负债、净资产、收入和费用五大会计要素

D. 对于一些特殊的交易事项引入公允价值计量属性

解析:解析:民间非营利组织以权责发生制为会计核算基础。

A. 影响重大的资产负债表日后非调整事项应在附注中披露

B. 对资产负债表日后调整事项应当调整资产负债表日财务报表有关项目

C. 资产负债表日后事项包括资产负债表日至财务报告批准报出日之间发生的全部事项

D. 判断资产负债表日后调整事项的标准在于该事项对资产负债表日存在的情况提供了新的或进一步的证据

解析:解析:资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项,而非全部事项,所以选项C不正确。

A. 起诉B公司侵犯专利权,A公司未进行会计处理,遵循了谨慎性要求

B. 被C公司起诉,A公司确认预计负债,遵循了可靠性要求

C. 计提产品质量保修费用,遵循了谨慎性要求

D. 期末确认相关的递延所得税资产,遵循了实质重于形式要求

解析:解析:选项BD,遵循的是谨慎性会计信息质量要求。

A. 应确认的应付职工薪酬为271200元

B. 应确认生产成本244080元

C. 应确认管理费用27120元

D. 不应确认主营业务收入,但库存商品减少180000元

解析:解析:【解析】应确认的应付职工薪酬=200×1200×(1+13%)=271200(元),选项A正确;应确认生产成本的金额=180×1200×(1+13%)=244080(元),选项B正确;应确认管理费用的金额=20×1200×(1+13%)=27120(元),选项C正确;应确认主营业务收入的金额=200×1200=240000(元),应确认主营业务成本且减少库存商品=200×900=180000(元),选项D错误。相关会计分录:借:生产成本244080管理费用27120贷:应付职工薪酬271200借:应付职工薪酬271200贷:主营业务收入240000应交税费-应交增值税(销项)31200借:主营业务成本180000贷:库存商品180000

A. 527

B. 523

C. 640

D. 650

解析:解析:华东公司“专项储备—安全生产费”科目余额=500+10×15-10-(100+13)=527(万元)。

A. 0.9

B. 0.84

C. 0.945

D. 0.922

解析:解析:甲公司2017年度基本每股收益=7560÷8000=0.945(元/股),发行认股权证调整增加的普通股股数=1000×(1-3/5)=400(股),稀释每股收益金额=7560÷(8000+400)=0.90(元/股)。

A. 市场法是利用相同或类似资产、负债或资产和负债组合的价格以及其他相关市场交易信息进行估值的技术

B. 收益法是企业将未来金额转换成多个现值的估值技术

C. 现金流量折现法是企业在收益法中最常见到的估值方法

D. 企业主要使用现行重置成本法估计与其他资产或其他资产和负债一起使用的有形资产的公允价值

解析:解析:收益法是企业将未来金额转换成单一现值的估值技术,选项B错误。

A. 应确认处置损益300万元

B. 应确认投资收益-300万元

C. 应确认其他业务成本7200万元

D. 应增加公允价值变动损益600万元

解析:解析:处置投资性房地产应确认的处置损益=7500-7200=300(万元)。相关的会计处理如下:借:银行存款7500贷:其他业务收入7500借:其他业务成本7200投资性房地产--公允价值变动600贷:投资性房地产--成本7800借:其他业务成本600贷:公允价值变动损益600处置公允价值模式计量的投资性房地产,除了将账面价值转入其他业务成本外,还要将公允价值变动损益转入其他业务成本,所以影响其他业务成本的金额=7200+600=7800(万元)。