A、2700

B、2730

C、910

D、30

答案:C

解析:解析:甲公司承诺提供给客户的是健身服务,其收取的30元会员费,是甲公司为会员入会提供的初始活动,并未向客户提供其承诺的健身服务,只是便于公司内部管理。因此,甲公司收取的30元会员费实质是客户为了取得健身服务所支付的对价的一部分,应作为健身服务的预收款项,与3年年费一起在3年内分摊确认收入,故甲公司2×17年应确认的收入金额=(2700+30)/3=910(元)。

A、2700

B、2730

C、910

D、30

答案:C

解析:解析:甲公司承诺提供给客户的是健身服务,其收取的30元会员费,是甲公司为会员入会提供的初始活动,并未向客户提供其承诺的健身服务,只是便于公司内部管理。因此,甲公司收取的30元会员费实质是客户为了取得健身服务所支付的对价的一部分,应作为健身服务的预收款项,与3年年费一起在3年内分摊确认收入,故甲公司2×17年应确认的收入金额=(2700+30)/3=910(元)。

A. 制造费用

B. 进口关税

C. 运杂费

D. 一般纳税人购入材料支付的运输费用专用发票中的增值税

解析:解析:制造费用是加工成本,不是采购成本;进口关税和运杂费应计入存货成本,属于采购成本;一般纳税人购入材料支付的增值税,取得增值税专用发票的,应作为进项税额抵扣.不计入存货成本。

A. 甲企业集团拥有乙公司80%的股权,拟出售3/4的股权,出售后将丧失对乙公司的控制权,但对其具有重大影响,在合并财务报表中将乙公司所有资产和负债划分为持有待售类别

B. 甲企业集团拥有丙公司100%的股权,拟出售20%的股权,出售后仍然拥有对丙公司的控制权,不能将丙公司整体划分为持有待售类别

C. 甲企业集团拥有丁公司30%的股权,拟出售2/3股权,对于未划分为持有待售类别的剩余1/3权益性投资,应当在划分为持有待售的那部分权益性投资出售前继续采用权益法进行会计处理

D. 甲企业集团拥有合营企业50%的股权拟出售45%的股权,剩余的5%股权对被投资方不具有共同控制或重大影响,对剩余的5%股权在划分为持有待售部分权益性投资出售前应按以公允价值计量且其变动计入当期损益的金融资产核算

解析:解析:对于未划分为持有待售类别的剩余(5%部分)的权益性投资,应当在划分为持有待售的那部分权益性投资(45%部分)出售前继续采用权益法进行会计处理、选项D错误。

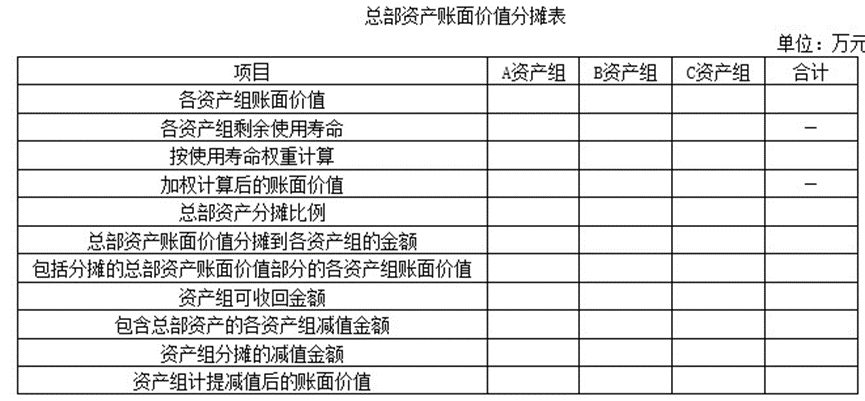

(3)计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于2×21年度应计提的折旧额。(4)计算甲公司2×20年12月31日合并报表中商誉应计提的减值准备,并编制相关的会计分录。

(3)计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于2×21年度应计提的折旧额。(4)计算甲公司2×20年12月31日合并报表中商誉应计提的减值准备,并编制相关的会计分录。

A. 1640万元

B. 1880万元

C. 1460万元

D. 1700万元

解析:解析:甲公司上述交易事项对2×20年度营业利润的影响金额=2800-2640+[2400-(3200-2100)]+360/12×6=1640(万元)。

A. 日后事项涵盖期间包括报告期间下一期间的第一天至董事会或类似机构批准财务报告对外公布的日期

B. 非调整事项是报告年度资产负债表日及之前不存在的事项

C. 资产负债表日就是指年末

D. 财务报告批准报出以后、实际报出之前又发生与资产负债表日后事项有关的事项,并由此影响财务报告对外公布日期的,日后事项涵盖期间应以董事会或类似机构再次批准财务报告对外公布的日期为截止日期

解析:解析:选项A,资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。这里的财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期,选项A正确;选项C,资产负债表日是指会计年度末和会计中期期末。会计中期期末包括半年末、季末、月末,选项C错误。

A. 可转换公司债券属于混合工具,既含有负债成分,又含有权益成分

B. 可转换公司债券的负债成分按照其公允价值进行初始确认

C. 可转换公司债券的权益成分按照债券的发行价格扣除负债成分公允价值后的金额为基础进行初始确认

D. 发行可转换公司债券的交易费用应计入当期损益

解析:解析:发行可转换公司债券的交易费用,应当在负债成分和权益成分之间按照各自的相对公允价值进行分摊,分别计入负债的初始确认金额和冲减其他权益工具,选项D不正确。

A. 217.08

B. 241.2

C. 324

D. 243

解析:解析:应调增未分配利润的金额=[480×2-(120+480)]×(1-25%)×(1-10%)=243(万元),相关分录:借:累计摊销360 贷:以前年度损益调整——调整管理费用360借:以前年度损益调整——调整所得税费用90 贷:递延所得税资产90借:以前年度损益调整 270 贷:利润分配——未分配利润243 盈余公积27对于递延所得税,题目中说税法和会计的处理是一致的,所以原会计错误处理时,账面价值小于计税基础360万元(480×2-480-120),产生递延所得税资产=360×0.25=90(万元),更正时予以转回。

A. 自资产负债表日起一年内到期,企业有意图且有能力自主地将清偿义务展期至资产负债表日后一年以上的负债

B. 企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债

C. 划分为持有待售的负债

D. 企业为交易目的而持有的负债

解析:解析:【解析】选项A,应划分为非流动负债。

A. 持有待售资产和持有待售负债以抵销后的净额列报

B. “持有待售资产”应在流动资产中列报

C. 对于当期首次满足持有待售类别划分条件的非流动资产或处置组中的资产和负债,不应当调整可比会计期间资产负债表

D. 非流动资产在资产负债表日后期间满足划分为持有待售类别划分条件的,应当作为资产负债表日后非调整事项处理

解析:解析:选项A,持有待售资产和负债不应当相互抵销,应在“持有待售资产”和“持有待售负债”中作为流动资产和流动负债单独列报。

A. 将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产--成本”科目,原已计提跌价准备的,借记“存货跌价准备”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“其他综合收益”科目或借记“公允价值变动损益”科目

B. 资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产--公允价值变动”科目,贷记“公允价值变动损益”科目

C. 将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转“投资性房地产”的科目余额,按其差额,贷记或借记“公允价值变动损益”科目

D. 出售投资性房地产时,除结转成本外,还应将公允价值变动损益和其他综合收益转入“其他业务收入”科目

解析:解析:选项D,应将其转入“其他业务成本”科目。