43.下列有关所得税列报的说法,正确的有( )。

A. 一般情况下,在个别财务报表中,当期所得税资产与递延所得税资产可以按照抵消后的净额列示

B. 一般情况下,在个别财务报表中,当期所得税负债与递延所得税负债可以按照抵消后的净额列示

C. 会计准则规定的某些情况下,在个别财务报表中,当期所得税资产与当期所得税负债可以按照抵消后的净额列示

D. 会计准则规定的某些情况下,在个别财务报表中,递延所得税资产与递延所得税负债可以按照抵消后的净额列示

解析:解析:本题考查知识点:所得税的列报。会计准则规定的某些情况下,在个别财务报表中,当期所得税资产与负债及递延所得税资产与递延所得税负债可以按照抵消后的净额列示,所以选项C、D正确。

https://www.shititong.cn/cha-kan/shiti/0005efe7-2bbf-1078-c0f5-18fb755e8800.html

点击查看答案

1.相关活动是指对被投资方的回报产生重大影响的活动。被投资方的相关活动应当根据具体情况进行判断,通常不包括()。

A. 商品或劳务的销售和购买、金融资产的管理

B. 资产的购买和处置

C. 研究与开发活动以及融资活动

D. 对被投资方回报影响甚微或没有影响的行政活动

解析:解析:相关活动通常不包括对被投资方回报影响甚微或没有影响的行政活动

https://www.shititong.cn/cha-kan/shiti/0005efe7-319f-4698-c0f5-18fb755e8808.html

点击查看答案

5.【简答题】A公司为上市公司,2×20年发生以下交易或事项:(1)2×20年1月1日,A公司拟购置一台环保设备,按相关规定向有关部门申请补助420万元,作为对其购置环保设备的补贴。2×20年3月1日,政府批准了A公司的申请并拨付A公司420万元的政府补贴款(同日到账)。2×20年4月15日,A公司以银行存款购入不需安装的环保设备,实际成本为960万元,尚可使用年限为10年,预计净残值为0,采用年限平均法计提折旧。2×28年4月20日,A公司环保设备发生毁损,A公司进行报废处理,报废未产生收益。假定该环保设备用于污染物排放测试,折旧费用计入制造费用。(2)2×20年3月15日,A公司与公司所在地政府签订协议,协议约定,当地政府将向A公司提供3000万元奖励资金,用于A公司的人才激励和人才引进奖励,A公司必须按年向当地政府报送详细的资金使用计划并按规定用途使用资金。协议同时还约定,A公司自获得奖励起10年内注册地址不得迁离本区,否则政府有权追回奖励资金。A公司于2×20年4月10日收到3000万元补助资金,分别在2×20年12月、2×21年12月、2×22年12月使用了1200万元、900万元和900万元,用于发放给高级管理人员的年度奖金。A公司通过成本效益分析认为迁离该地区的成本大大高于收益,因此A公司预计10年内注册地址不会迁离本区。其他资料:A公司采用净额法核算政府补助,不考虑其他因素。要求:(1)根据资料(1),编制2×20年3月1日A公司收到政府补贴的相关会计分录。(2)根据资料(1),编制2×20年4月15日A公司购入环保设备的相关会计分录。(3)根据资料(1),编制2×20年5月31日A公司计提环保设备折旧的会计分录。(4)根据资料(1),编制2×28年4月20日A公司环保设备毁损的相关会计分录。(5)根据资料(2),编制2×20年4月10日A公司收到政府补贴的相关会计分录。(6)根据资料(2),编制2×20年12月、2×21年12月、2×22年12月的会计分录。

https://www.shititong.cn/cha-kan/shiti/0005efe7-2ae7-d2e8-c0f5-18fb755e8815.html

点击查看答案

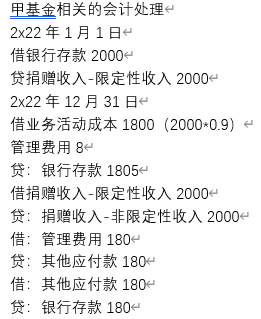

2、甲基金是民间非营利组织。2x21年12月10日,甲基金与乙公司签订捐赠协议,乙公司向甲基金捐赠2000万元,专项用于特定疾病患者的疾病治疗,同时约定,如果2x22年12月31日该款项有剩余,甲基金需返还Z公司剩余款项的90%,其余10%由甲基金自由支配2x22年1月1日,甲基金收到捐赠款项2000万元,当年用于特定疾病患者的疾病治疗支出1800万元,并发生管理费用8万元。2x23年1月15日,甲基金向乙公司支付应退还款项180万元。不考虑其他因素,下列处理中正确的有()。

A. 2x22年业务活动支出1800万元

B. 2x22年1月1日确认受托代理资产1800万元

C. 2x22年12月31日确认其他应付款180万元

D. 2x23年1月15日冲减捐赠收入180万元

解析:解析:

https://www.shititong.cn/cha-kan/shiti/00061256-3045-7650-c0a8-55b0429b0700.html

点击查看答案

22.下列项目中,应在现金流量表中的“支付给职工以及为职工支付的现金”项目中反映的有( )。

A. 支付给管理人员的工资

B. 支付给促销人员的工资

C. 支付给生产车间工人的工资

D. 支付给在建工程人员的工资

解析:解析:选项A、B、C均属于生产经营活动产生的现金流量,均应在“支付给职工以及为职工支付的现金”项目中反映,选项D属于投资活动产生的现金流量,应在“购建固定资产、无形资产和其他长期资产支付的现金”项目反映。

https://www.shititong.cn/cha-kan/shiti/0005efe7-2ed0-d0d0-c0f5-18fb755e8806.html

点击查看答案

6.甲公司共有200名职工,其中50名为总部管理人员,150名为直接生产工人。从2×20年1月1日起,该公司实行累积带薪缺勤制度。该制度规定,每名职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后结转一个日历年度,超过1年未行使的权利作废;职工休年休假时,首先使用当年享受的权利,不足部分再从上年结转的带薪年休假中扣除;职工离开公司时,对未使用的累积带薪年休假无权获得现金支付。2×20年12月31日,每个职工当年平均未使用带薪年休假为2天。甲公司预计2×21年有150名职工将享受不超过5天的带薪年休假,剩余50名总部管理人员每人将平均享受6天年休假,该公司平均每名职工每个工作日工资为400元。甲公司2×20年年末因累计带薪缺勤计入管理费用的金额为()元。

A. 20000

B. 120000

C. 60000

D. 0

解析:解析:甲公司2×20年年末应当预计由于累积未使用的带薪年休假而导致预期将支付的工资负债,根据华东公司预计2×21年职工的年休假情况,只有50名总部管理人员会使用2×20年的未使用带薪年休假1天(6-5),而其他2×20年累计未使用的都将失效,所以应计入管理费用的金额=50×(6-5)×400=20000(元)。【知识点】带薪缺勤的账务处理(累计,非累积)2.2

https://www.shititong.cn/cha-kan/shiti/0005efe7-2360-6cd8-c0f5-18fb755e8807.html

点击查看答案

7.下列关于非金融资产估值前提的说法中,正确的有( )。

A. 企业应单独使用该非金融资产

B. 企业应当在最佳用途的基础上确定该非金融资产的估值前提

C. 通过单独使用实现最佳用途的,该资产的公允价值应当是将其出售给同样单独使用该资产的市场参与者的当前交易价格

D. 通过与其他资产或负债组合使用实现最佳用途的,该资产的公允价值应当是将其出售给以同样组合方式使用资产的市场参与者的当前交易价格,并且假定市场参与者可以取得组合中的其他资产或负债

解析:解析:企业以公允价值计量非金融资产,应当在最佳用途的基础上确定该非金融资产的估值前提,即单独使用该非金融资产还是将其与其他资产或负债组合使用:(1)通过单独使用实现非金融资产最佳用途的,该非金融资产的公允价值应当是将该资产出售给同样单独使用该资产的市场参与者的当前交易价格。(2)通过与其他资产或负债组合使用实现非金融资产最佳用途的,该非金融资产的公允价值应当是将该资产出售给以同样组合方式使用资产的市场参与者的当前交易价格,并且假定市场参与者可以取得组合中的其他资产或负债。

https://www.shititong.cn/cha-kan/shiti/0005efe7-33f2-cfa0-c0f5-18fb755e8812.html

点击查看答案

7.【多项选择题】下列有关不同方法下计算固定资产月折旧额的表述中,说法正确的有()。

A. 工作量法计提固定资产折旧的月折旧额=该项固定资产当月工作量×单位工作量折旧额

B. 年限平均法计提固定资产折旧的月折旧额=固定资产原值×月折旧率

C. 双倍余额递减法计提固定资产折旧的月折旧额=固定资产账面价值×月折旧率

D. 年数总和法计提固定资产折旧的月折旧额=(固定资产原价-预计净残值)×月折旧率

解析:解析:双倍余额递减法计提固定资产折旧的月折旧额=固定资产账面净值×月折旧率,选项C错误。

https://www.shititong.cn/cha-kan/shiti/0005efe7-1ee7-aa40-c0f5-18fb755e8816.html

点击查看答案

8.下列交易或事项中,不影响企业当期利润表中营业利润金额的是( )。

A. 计提存货跌价准备

B. 出售原材料并结转成本

C. 按产品销售数量支付专利技术转让费

D. 固定资产报废发生的净损失

解析:解析:计提存货跌价准备计入资产减值损失,影响营业利润,选项A不正确;出售原材料的收入和成本分别通过其他业务收入和其他业务成本核算,影响营业利润,选项B不正确;按产品销售数量支付的专利技术转让费通过销售费用核算,影响营业利润,选项C不正确;固定资产报废发生的净损失计入营业外支出,不影响营业利润,选项D正确。

https://www.shititong.cn/cha-kan/shiti/0005efe7-2a1f-27d0-c0f5-18fb755e8806.html

点击查看答案

13.【多项选择题】下列外币财务报表项目中,应按照资产负债表日的即期汇率折算的有()。

A. 其他权益工具投资

B. 应付债券

C. 债权投资

D. 资本公积

解析:解析:资产负债表中的资产和负债项目(如:其他权益工具投资、债权投资、应付债券等),采用资产负债表日的即期汇率折算;所有者权益项目除“未分配利润”项目外的其他项目(如:资本公积等)采用发生时的即期汇率折算。

https://www.shititong.cn/cha-kan/shiti/0005efe7-2e21-ef48-c0f5-18fb755e880f.html

点击查看答案