A、 确认递延收益1000万元

B、 确认实收资本700万元

C、 确认其他收益300万元

D、 确认递延收益500万元

答案:A

解析:解析:华东公司会计处理:借:银行存款1500 贷:实收资本700 其他收益300 递延收益500

A、 确认递延收益1000万元

B、 确认实收资本700万元

C、 确认其他收益300万元

D、 确认递延收益500万元

答案:A

解析:解析:华东公司会计处理:借:银行存款1500 贷:实收资本700 其他收益300 递延收益500

A. -880

B. -1000

C. -1200

D. -1210

解析:解析:由于该事项属于资产负债表日后调整事项,调整的结果必然是2017年管理费用和营业外支出的总额为1210万元。由于本题仅仅是问对利润总额的影响,故不需要分析所得税及递延所得税的影响。答题时应注意是问调整额还是全部影响额。

A. 将增加的资本按照1欧元=10.2元人民币的汇率进行计量

B. 将增加的资本按照1欧元=10.35元人民币的汇率进行计量

C. 将合同约定汇率和即期汇率之间的差额确认为财务费用

D. 将合同约定汇率和即期汇率之间的差额确认为资本公积

解析:解析:企业收到投资者以外币投入的资本无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率计算,而是采用交易日即期汇率折算,外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额,所以选项BCD不正确。

A. 宣告分配现金股利

B. 确认享有的现金股利份额

C. 宣告分配股票股利

D. 确认享有的股票股利份额

解析:解析:选项A:借:利润分配——未分配利润贷:应付股利选项B:权益法下,确认享有的现金股利份额的分录:借:应收股利贷:长期股权投资——损益调整成本法下:借:应收股利贷:投资收益选项C,不进行账务处理;选项D,被投资企业发放股票股利,被投资单位的所有者权益并没有增加,投资单位持股比例也没有变动,所以投资单位不需要做处理。实际发放时,被投资方需要做:借:利润分配——转作股本(或资本)的普通股股利贷:股本(或实收资本)投资方仍不需要做处理。

A. 确认交易性金融资产公允价值超过账面余额的差额

B. 取得与资产相关的政府补助(该资产尚未达到预定可使用状态)

C. 财产清查中发现的固定资产盘盈

D. 同一控制下的控股合并,确认长期股权投资的初始投资成本与所发行股份面值总额之间的差额

解析:解析:企业取得与资产相关的政府补助,在该资产尚未达到预定可使用状态时,应确认为递延收益(负债)。自相关资产达到预定可使用状态时起,总额法核算下,在该项资产使用寿命内平均分配,计入当期损益;净额法核算下,冲减其账面价值,选项B错误。

A. 301.2、451.8、251

B. 300、450、250

C. 351、526.5、292.5

D. 352.2、528.3、293.5

解析:解析:【解析】甲公司应计入固定资产成本=1000+3.4+0.6=1004(万元),A设备应分配的固定资产价值比例=312/(312+468+260)×100%=30%,B设备应分配的固定资产价值比例=468/(312+468+260)×100%=45%,C设备应分配的固定资产价值比例=260/(312+468+260)×100%=25%;A设备成本=1004×30%=301.2(万元),B设备成本=1004×45%=451.8(万元),C设备成本=1004×25%=251(万元)。

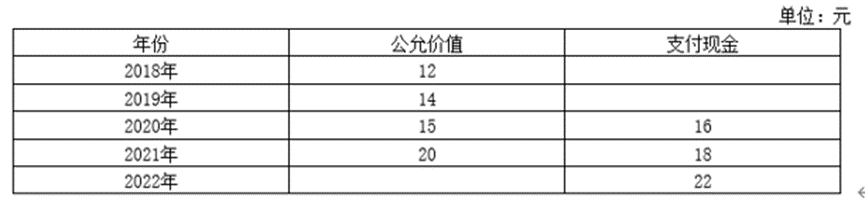

2018年有10名管理人员离开乙公司,乙公司估计三年中还将有8名管理人员离开;2019年又有6名管理人员离开公司,公司估计还将有6名管理人员离开;2020年又有4名管理人员离开,有40人行使股票增值权取得了现金,2021年有30人行使股票增值权取得了现金,2022年有10人行使股票增值权取得了现金。要求:计算2018年~2022年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。(答案中金额单位用元表示)

2018年有10名管理人员离开乙公司,乙公司估计三年中还将有8名管理人员离开;2019年又有6名管理人员离开公司,公司估计还将有6名管理人员离开;2020年又有4名管理人员离开,有40人行使股票增值权取得了现金,2021年有30人行使股票增值权取得了现金,2022年有10人行使股票增值权取得了现金。要求:计算2018年~2022年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。(答案中金额单位用元表示)

A. 45

B. 115

C. 15

D. 60

解析:解析:【解析】A公司2×20年1月1日出售对B公司投资的1/4前长期股权投资的账面价值=500+100×40%+25×40%=550(万元),2×20年出售部分长期股权投资应确认的投资收益=150-550×1/4+25×40%×1/4=15(万元),剩余部分长期股权投资2×20年应确认的投资收益=150×30%=45(万元),2×20年度A公司因对B公司投资应确认的投资收益=15+45=60(万元)。

A. 调整2015年度会计报表的年初余额和上期金额

B. 调整2015年度会计报表的年末余额和本期金额

C. 调整2014年度会计报表的年末余额和本期金额

D. 调整2014年度会计报表的年初余额和上期金额

解析:解析:资产负债表日后期间发现前期重大差错,应调整报告期年度资产负债表相关项目年初余额与利润表上期余额。本题2015年的财务报告2016年4月30日报出,2016年3月15日为资产负债表日后期间,发现2014年度的重大错报,因此应当调整报告期(2015年)年初余额与上期金额。

A. 乙公司取得的交易性金融资产的入账价值为617.65万元

B. 乙公司取得的固定资产的入账价值为200万元

C. 乙公司取得的库存商品的入账价值为6193.55万元

D. 乙公司在债务重组过程中应确认的损益为-1200万元

解析:解析:按照金融工具相关准则的规定,乙公司取得的交易性金融资产应按照公允价值600万元作为入账价值;乙公司取得的固定资产的成本=(7000-600)×[200/(200+6000)]=206.45(万元);乙公司取得的库存商品的成本=(7000-600)×[6000/(200+6000)]=6193.55(万元)。乙公司在债务重组中应确认的损益=7000-8000=-1000(万元)。

A. 与企业订立了固定期限、无固定期限的劳动合同的所有人员

B. 与企业订立了以完成一定工作作为期限的劳动合同的所有人员

C. 未与企业订立劳动合同但由企业正是任命的人员,如所聘请的独立董事、外部监事等

D. 通过企业与劳务中介公司签订用工合同而向企业提供服务的人员

解析:解析:职工的概念1.1