A、100

B、75

C、0

D、50

答案:B

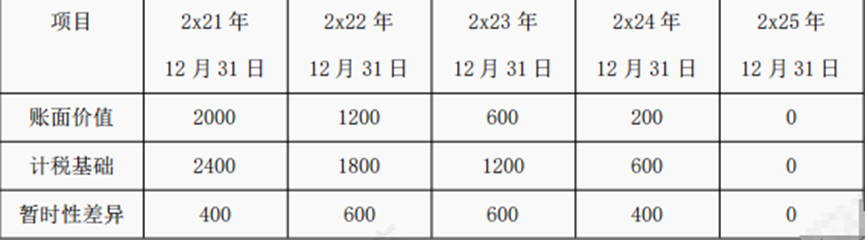

解析:解析:2x21年A设备应计提的折旧=3000x5/(1+2+3+4+5)=1000(万元),2021年12月13日固定资产的账面价值=3000-1000=2000万元,计税基础=3000-3000/5=2400万元,可抵扣暂时性差异余额400万元(2400-2000),按此计算各年未可抵抗暂时性差异余额如下表所示: 从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。

从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。

A、100

B、75

C、0

D、50

答案:B

解析:解析:2x21年A设备应计提的折旧=3000x5/(1+2+3+4+5)=1000(万元),2021年12月13日固定资产的账面价值=3000-1000=2000万元,计税基础=3000-3000/5=2400万元,可抵扣暂时性差异余额400万元(2400-2000),按此计算各年未可抵抗暂时性差异余额如下表所示:从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。

A. 采用成本模式进行后续计量的投资性房地产计提的减值一经确定不得转回

B. 固定资产计提的减值准备应该通过所有者权益转回

C. 无形资产计提的减值准备可以通过损益转回

D. 存货计提的跌价准备后续期间不可以转回

解析:解析:选项B、C,固定资产和无形资产计提的减值准备一经计提,持有期间不得转回;选项D,存货跌价准备的计提不属于《企业会计准则第8号——资产减值》规范的范围。

A. 0

B. 5

C. 7.5

D. 12.5

解析:解析:2×20年合并资产负债表中A商品的账面价值=(400-300)×1.5=150(万元),A商品的计税基础=(400-300)×2=200(万元),应确认的递延所得税资产=(200-150)×25%=12.5(万元)。【提示】丙公司2×20年个别资产负债表中A商品的账面价值=(400-300)×1.8=180(万元),A商品的计税基础=(400-300)×2=200(万元),应确认的递延所得税资产=(200-180)×25%=5(万元)。所以,甲公司在编制2×20年合并资产负债表时递延所得税资产应调整的金额=12.5(合并报表应确认的金额)-5(个别报表已确认的金额)=7.5(万元)。甲公司2×20年合并报表中的调整分录为:借:递延所得税资产7.5贷:所得税费用7.5。

A. 公允价值计量结果所属层次,取决于估值技术的输入值

B. 公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C. 使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D. 对相同资产或负债在活跃市场上报价进行调整的公允价值计量结果应划分为第二层次或第三层次

解析:解析:选项B,公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定;选项D,如果是未经调整的数据属于第一层次输入值,如果是经过调整的数据属于第二层次或第三层次输入值。

A. 调整事项是对报告年度资产负债表日已经存在的情况提供了进一步证据的事项

B. 非调整事项是报告年度资产负债表日及之前其状况不存在的事项

C. 调整事项均应通过“以前年度损益调整”科目进行账务处理

D. 重要的非调整事项只需在报告年度财务报表附注中披露

解析:解析:只有涉及损益的事项才通过“以前年度损益调整”科目进行账务处理。

A. 会计估计变更应采用追溯调整法进行会计处理

B. 如果以前期间的会计估计变更影响数包括在特殊项目中,则以后期间也应作为特殊项目处理

C. 会计估计变更说明企业以前的会计估计是错误的,应该对以前期间的会计估计进行调整

D. 判断企业会计估计是否重要,应当考虑与会计估计相关项目的性质和金额

解析:解析:选项A,会计估计变更应采用未来适用法进行会计处理;选项C,会计估计变更并不能说明企业以前的会计估计是错误的,只是由于情况发生了变化或者掌握了新的信息,积累了更多的经验,使得新的会计估计能更好地反映企业的财务状况。

A. 190

B. 1260

C. 1560

D. 1750

解析:解析:甲公司2×20年应承担的投资损失=5000×35%=1750(万元),其中,冲减长期股权投资的账面价值并确认投资损失1260万元,冲减长期应收款并确认投资损失300万元,合计确认投资损失=1260+300=1560(万元),剩余未确认投资损失190万元(1750-1560)作备查登记。

A. 641万元

B. 900万元

C. 781万元

D. 812万元

解析:解析:涉及补价支付补价方入账价值=换出设备公允价值700+增值税销项税额700×13%+支付的银行存款109=900(万元)。华东公司的会计分录:借:无形资产-专利技术900贷:固定资产清理700应交税费-应交增值税(销项税额)91银行存款109借:固定资产清理500累计折旧300贷:固定资产800借:固定资产清理200贷:资产处置损益200

A. 以公允价值计量且其变动计入其他综合收益的金融资产(股权投资)的公允价值变动

B. 自用房地产转换为采用公允价值模式计量的投资性房地产形成的其他综合收益

C. 以公允价值计量且其变动计入其他综合收益的金融资产(债权投资)的公允价值变动

D. 重新计量设定受益计划净负债或净资产的变动

解析:解析:选项A,以公允价值计量且其变动计入其他综合收益的金融资产(股权投资)的公允价值变动计入其他综合收益,以后期间不能转损益,可以在所有者权益(留存收益)中结转;选项D,重新计量设定受益计划净负债或净资产的变动,以后期间不能转损益。

A. 华东公司个别财务报表中因出售华西公司股权应确认的投资收益为1000万元

B. 华东公司合并财务报表中因出售华西公司股权应确认的投资收益为500万元

C. 华东公司合并财务报表中因出售华西公司股权应调整的资本公积为500万元

D. 华东公司2x14年12月31日合并报表中商誉为1840万元

解析:解析:个别财务报表中应确认的投资收益=5300一17200x1/4=1000(万元),选项A正确;合并财务报表中,处置长期股权投资取得的价款5300万元与处置长期股权投资相对应享有子公司净资产4800万元(24000x80%x1/4)的差额500万元应当计入资本公积,不确认投资收益,选项B错误,选项C正确;华东公司2x14年12月31日合并财务报表中商誉=17200一19200x80%=1840(万元),选项D正确。

A. 30

B. 40

C. 270

D. 280

解析:解析:根据2×21年职工使用年休假情况,对于2×20年未使用的2天,只有400名职工会使用其中的1.5天,所以甲公司2×20年应确认的累积带薪缺勤费用=400×1.5×500/10000=30(万元)。