A、 当期期末存货账面余额为200万元,已计提的跌价准备累计为20万元,则当期期末存货的计税基础为200万元,则可抵扣暂时性差异余额为20万元

B、 当期购入的交易性金融资产期末账面价值为100万元,其中成本明细80万元,公允价值变动明细20万元,该交易性金融资产的计税基础为80万元,则产生应纳税暂时性差异20万元

C、 一项按照权益法核算的长期股权投资,购入时初始投资成本为1000万元,当期末确认损益调整500万元、其他综合收益100万元,则长期股权投资的账面价值与计税基础均为1600万元,不产生暂时性差异

D、 甲公司有一项使用寿命不确定的无形资产,账面原值为100万元,未计提减值准备,已使用2年,2年后该项无形资产的计税基础为100万元,不产生暂时性差异

答案:AB

解析:解析:选项C,税法上没有权益法的概念,计税基础为初始投资成本1000万元,产生应纳税暂时性差异600万元;选项D,使用寿命不确定的无形资产税法上要摊销,2年后该无形资产的计税基础=账面原值100-按税法规定计算的2年摊销额,产生应纳税暂时性差异。

A、 当期期末存货账面余额为200万元,已计提的跌价准备累计为20万元,则当期期末存货的计税基础为200万元,则可抵扣暂时性差异余额为20万元

B、 当期购入的交易性金融资产期末账面价值为100万元,其中成本明细80万元,公允价值变动明细20万元,该交易性金融资产的计税基础为80万元,则产生应纳税暂时性差异20万元

C、 一项按照权益法核算的长期股权投资,购入时初始投资成本为1000万元,当期末确认损益调整500万元、其他综合收益100万元,则长期股权投资的账面价值与计税基础均为1600万元,不产生暂时性差异

D、 甲公司有一项使用寿命不确定的无形资产,账面原值为100万元,未计提减值准备,已使用2年,2年后该项无形资产的计税基础为100万元,不产生暂时性差异

答案:AB

解析:解析:选项C,税法上没有权益法的概念,计税基础为初始投资成本1000万元,产生应纳税暂时性差异600万元;选项D,使用寿命不确定的无形资产税法上要摊销,2年后该无形资产的计税基础=账面原值100-按税法规定计算的2年摊销额,产生应纳税暂时性差异。

A. 债券面值、票面利率及付息方式

B. 交易价格

C. 交易费用

D. 债券期限

解析:解析:A,B,C,D在计算实际利率时都要考虑

A. 企业对子公司的长期股权投资

B. 企业对合营企业的长期股权投资

C. 企业对被投资单位不具有控制、共同控制或重大影响的权益性投资

D. 企业对其联营企业的长期股权投资

解析:解析:企业对被投资单位不具有控制、共同控制或重大影响的权益性投资按金融工具准则进行确认和计量

A. 企业应当考虑该质量保证是否为法定要求、质量保证期限以及企业承诺履行任务的性质等因素

B. 客户能够选择单独购买质量保证的,该质量保证构成单项履约义务

C. 质量保证期限越长,越有可能是单项履约义务

D. 如果企业必需履行某些特定的任务以保证所转让的商品符合既定标准,则这些特定的任务不可能构成单项履约义务

解析:解析:如果企业必需履行某些特定的任务以保证所转让的商品符合既定标准(例如企业负责运输被客户退回的瑕疵商品),则这些特定的任务可能不构成单项履约义务;如果该特定任务可以单独购买,该特定任务可以确定为一项单项履约义务。

A. 递延所得税资产的确认应以当期可能取得的应纳税所得额为限

B. 同一项固定资产可以同时产生递延所得税资产和递延所得税负债

C. 无形资产产生的递延所得税资产或递延所得税负债都计入所得税费用

D. 企业当期计提的固定资产减值形成的递延所得税资产应计入所得税费用

解析:解析:选项A,递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限;选项B,同一项固定资产不可以同时产生递延所得税资产和递延所得税负债;选项C,合并报表涉及无形资产评估增值的情况时,递延所得税需要调整商誉,不会计入所得税费用。

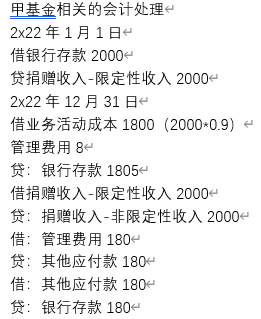

A. 2x22年业务活动支出1800万元

B. 2x22年1月1日确认受托代理资产1800万元

C. 2x22年12月31日确认其他应付款180万元

D. 2x23年1月15日冲减捐赠收入180万元

解析:解析:

A. 政府无偿划拨的用于企业购买无形资产的拨款

B. 政府向企业拨付的用于人才激励和人才引进的奖励款

C. 政府向企业无偿划拨长期非货币性资产

D. 企业收到的即征即退的消费税

解析:解析:选项BD,属于与收益相关的政府补助。

A. 以成本模式计量的投资性房地产满足一定条件时可以变更为以公允价值模式计量

B. 期末成本低于可变现净值的存货,应对其按照成本计量

C. 企业应区分业务中的费用和损失

D. 企业将负债分为流动负债和非流动负债

解析:解析:区分收入和利得、费用和损失、流动负债和非流动负债,以及适度引入公允价值等,都可以提高会计信息的预测价值,进而提升会计信息的相关性。选项B,是遵循谨慎性要求的处理。

A. 3860

B. 4850

C. 5180

D. 6170

解析:解析:本题重点考查了股份支付的处理。2×22年年末确认负债累积数=11×(200-8-8-12-4)×10×3/4=13860(万元),对2×22年当期管理费用的影响金额=13860-10000=3860(万元)。

A. 应当按照建造该固定资产达到预定可使用状态前所发生的必要支出确定入账价值

B. 建造过程中的必要支出包括建筑工程支出、安装工程支出、在安装设备支出以及需分摊计入各固定资产价值的待摊支出

C. 工程开始前或开始时支付的款项属于为该出包项目预付的款项,应该通过“预付账款”科目核算

D. 在建工程达到预定可使用状态时,需分配待摊支出

解析:解析:暂无

A. 企业取得与资产有关的政府补助时,应当全额计入当期其他收益

B. 与资产有关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助

C. 与资产有关的政府补助,相关资产在使用寿命结束时或结束前被处置的,尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延

D. 企业取得与资产有关的政府补助,如果是按照名义金额计量,在取得时应当在相关资产使用寿命内平均分摊递延收益,计入当期收益

解析:解析:选项A,企业取得与资产有关的政府补助时,不应当全额计入当期其他收益,应当先计入递延收益,随着相关资产的使用逐渐计入以后各期收益;选项D,企业取得与资产有关的政府补助,如果是按照名义金额计量,应当在取得时计入当期损益。