A、 因税率变动而调减的递延所得税资产

B、 企业合并中产生的商誉账面价值大于计税基础的差额

C、 因税率变动而调增的递延所得税负债

D、 本期转回的可抵扣暂时性差异

答案:AD

解析:解析:选项B,不应确认递延所得税;选项C,应计入递延所得税负债的贷方。

A、 因税率变动而调减的递延所得税资产

B、 企业合并中产生的商誉账面价值大于计税基础的差额

C、 因税率变动而调增的递延所得税负债

D、 本期转回的可抵扣暂时性差异

答案:AD

解析:解析:选项B,不应确认递延所得税;选项C,应计入递延所得税负债的贷方。

A. 质量纠纷导致的中断

B. 安全事故导致的中断

C. 劳动纠纷导致的中断

D. 资金周转困难导致的中断

解析:解析:非正常中断,通常是由于企业管理决策上的原因或者其他不可预见的原因等所导致的中断。例如,企业因与施工方发生了质量纠纷、资金周转困难、发生安全事故、发生劳动纠纷等原因导致的中断。

A. 环保设备和安全设备

B. 工业企业所持有的备品备件、维修设备

C. 民用航空运输企业的高价周转件

D. 施工企业持有的模板、挡板、架料等周转材料

解析:解析:环保设备和安全设备虽然不能直接为企业带来经济利益,但有助于企业从其他相关资产的使用中获得未来经济利益或者更多的经济利益,或者减少企业未来经济利益的流出,所以应该作为企业的固定资产进行列报,选项A正确;对于需要与相关固定资产组合发挥效用的某些备品备件和维修设备,如民用航空运输企业的高价周转件,应作为固定资产进行列报,选项C正确;一般工业企业持有的备品备件,维修设备,以及施工企业持有的模板、挡板、架料等周转材料,因数量多、单价低,应作为存货列报,选项B和D不正确。

A. 合并过程中发生的审计及法律咨询等中介费用,应计入长期股权投资的初始投资成本

B. 以发行权益性证券作为合并对价的,为发行权益性证券所发生佣金、手续费应计入合并成本

C. 作为对价付出的非货币性资产在购买日的公允价值与账面价值的差额应作为资产处置损益予以确认

D. 实际支付的合并价款中包含的已宣告但尚未发放的现金股利或利润,应计入应收股利

解析:解析:选项A,非同一控制下企业合并过程中发生的审计及法律咨询等中介费用,应计入管理费用;选项B,以发行权益性证券作为合并对价的,为发行权益性证券所发生佣金、手续费应该冲减权益性证券的溢价发行收入,不足冲减的,冲减留存收益,不计入长期股权投资的初始投资成本。

A. 提取盈余公积

B. 发放股票股利

C. 接受投资者投资

D. 本期实现亏损

解析:解析:发放股票股利、提取盈余公积只是所有者权益的内部变动,并未增加企业的所有者权益总额;本期实现亏损会使所有者权益总额减少。

A. 账面价值大于其计税基础的资产

B. 账面价值小于其计税基础的负债

C. 超过税法扣除标准的业务宣传费

D. 按税法规定可以结转以后年度的未弥补亏损

解析:解析:资产账面价值大于其计税基础、负债账面价值小于其计税基础,均产生应纳税暂时性差异,选项A和B正确;企业发生的符合条件的广告费和业务宣传费支出,在发生时按照会计准则规定计入当期损益,不形成资产负债表中的资产,但按照税法规定可以确定其计税基础,两者之间的差额形成可抵扣暂时性差异,选项C错误;对于按照税法规定可以结转以后年度的未弥补亏损(可抵扣亏损)和税款抵减,应视同可抵扣暂时性差异处理,选项D错误。

A. 企业应当按照归属于普通股股东的当期净利润,除以当期实际发行在外普通股的加权平均数计算基本每股收益

B. 企业应当按照归属于普通股和优先股股东的当期净利润,除以发行在外普通股和优先股的加权平均数计算基本每股收益

C. 发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数X已发行时间÷报告期时间一当期回购普通股股数X已回购时间÷报告期时间

D. 已发行时间、报告期时间和已回购时间一般按照天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法

解析:解析:选项B,基本每股收益应当按照归属于普通股股东的当期净利润除以当期实际发行在外普通股的加权平均数计算确定。

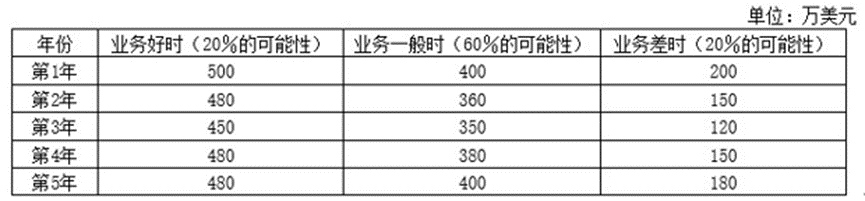

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。(6)2×20年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮2×21年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。(6)2×20年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮2×21年应计提的折旧,并编制相关会计分录。(计算结果保留两位小数)

A. 公司发放股票股利,应在办理增资手续后,借记“利润分配”科目,贷记“资本公积”科目

B. 发行方归类为权益工具的非衍生金融工具,投资方通常应当将其归类为权益工具投资

C. 企业发行金融工具分类为其他权益工具的,其发生的交易费用应当从其他权益工具中扣除

D. 企业发行金融工具分类为权益工具的,其回购、注销等作为权益的变动处理

解析:解析:选项A,股东大会批准的利润分配方案中分配的股票股利,应在办理增资手续后,借记“利润分配—转作股本的股利”科目,贷记“股本”科目。

A. 华东公司发行的看涨期权属于权益工具

B. 华东公司发行的看涨期权属于混合工具

C. 华东公司发行的看涨期权属于金融负债

D. 华东公司发行的看涨期权属于金融资产

解析:解析:以现金换普通股方式结算,即该衍生工具以固定数量普通股换取固定金额现金,所以属于权益工具。

A. 400

B. 100

C. 500

D. 0

解析:解析:【解析】应确认投资收益=出售部分(2000-2000×80%)+剩余部分调整到公允价值(500-2000×20%)=500(万元)。